Pago Móvil vs transferencia: diferencias en Venezuela

En Venezuela, "te hago un Pago Móvil" y "te hago una transferencia" se usan casi como sinónimos, pero no lo son. Ambos mueven dinero entre cuentas bancarias de forma electrónica, y ambos terminan en un comprobante que el cliente envía por WhatsApp. Sin embargo, por debajo funcionan distinto, piden datos distintos y, para un negocio que cobra todos los días, se concilian distinto. Entender la diferencia evita errores y hace más simple confirmar cada pago.

La diferencia de fondo

Una transferencia bancaria tradicional mueve dinero de una cuenta a otra usando el número de cuenta del beneficiario. El emisor debe registrar esa cuenta, muchas veces validarla, y recién ahí enviar. El Pago Móvil es una modalidad de transferencia interbancaria instantánea que elimina el número de cuenta: en su lugar usa el número de teléfono y la cédula del receptor, más el código del banco.

Dicho de otra forma, el Pago Móvil es transferencia, pero con una capa que la vuelve más rápida de iniciar y pensada para operar desde el celular en segundos.

Los datos que pide cada uno

Esta es la diferencia más visible para el cliente que va a pagar:

- Transferencia: número de cuenta completo del beneficiario, nombre y cédula del titular, y el banco. Un dato largo, fácil de teclear mal.

- Pago Móvil: número de teléfono del receptor, cédula y código del banco. Datos cortos que la gente recuerda o guarda con facilidad.

Para un negocio, pedir el Pago Móvil suele generar menos fricción: el cliente ya tiene esos tres datos a mano y comete menos errores de tipeo que con un número de cuenta de veinte dígitos.

Velocidad y límites

En velocidad, el Pago Móvil casi siempre gana cuando el pago cruza entre bancos distintos, porque corre por el rail interbancario instantáneo y acredita en segundos. Una transferencia dentro del mismo banco también puede ser inmediata, pero entre bancos distintos a veces depende del horario y del tipo de operación.

En límites ocurre lo inverso. El Pago Móvil suele tener un tope diario por persona que los bancos ajustan cada cierto tiempo, pensado para pagos cotidianos. Las transferencias permiten mover montos mayores. Por eso, para una compra grande el cliente muchas veces recurre a la transferencia, mientras que para el día a día usa el Pago Móvil.

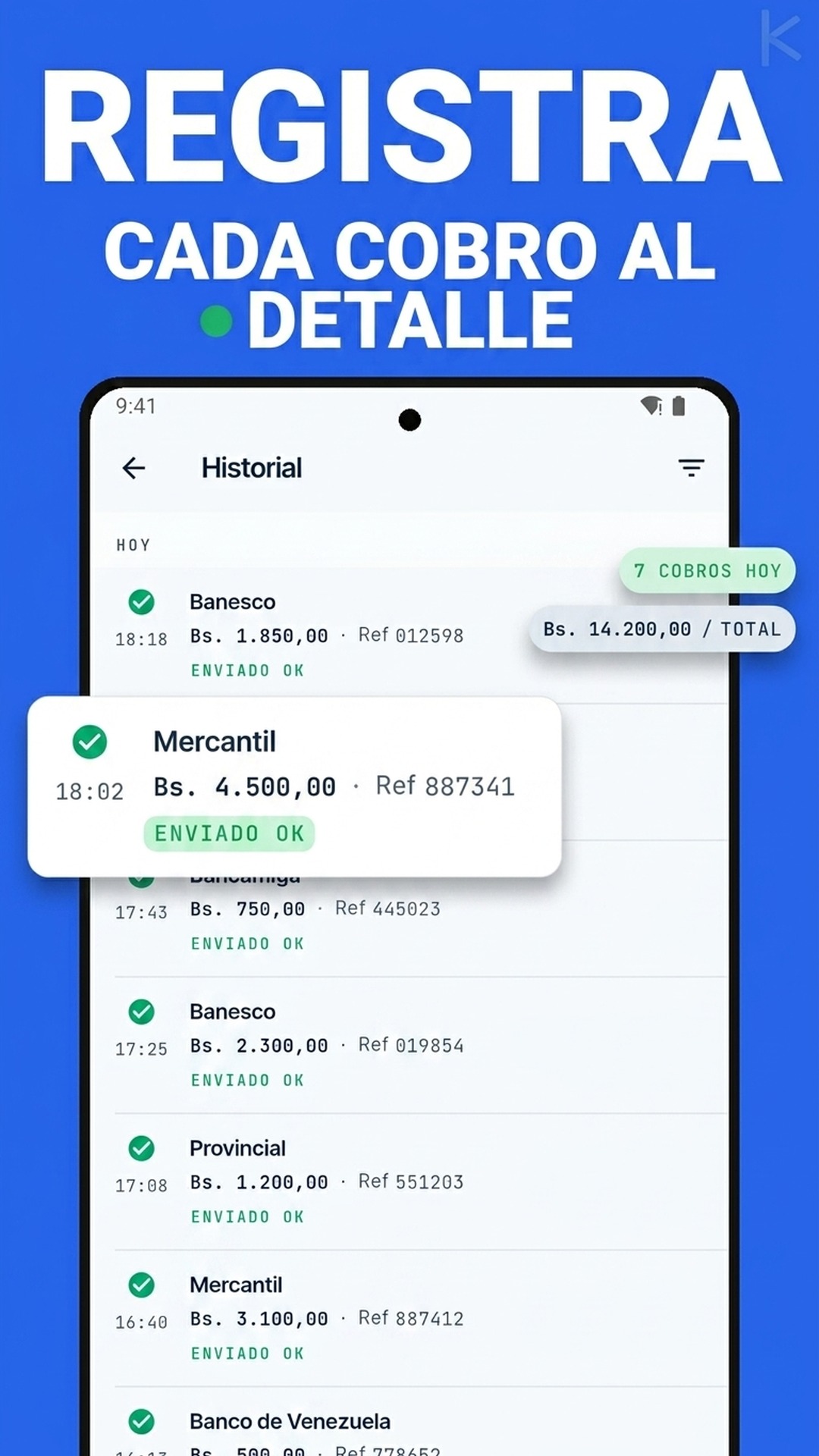

El comprobante y el número de referencia

Ambos métodos generan un comprobante con monto, fecha, banco y un número de referencia único. Esa referencia es la llave de la conciliación en los dos casos: es el dato que permite cruzar lo que dice el cliente contra lo que realmente entró en tu cuenta.

Aquí no hay diferencia práctica importante: tanto el capture de un Pago Móvil como el de una transferencia se validan igual, contrastando la referencia y el monto contra la notificación real del banco que recibe. Si quieres entender a fondo cómo funciona ese cruce, lo explicamos en la guía sobre qué es Pago Móvil y su conciliación, donde también aclaramos qué significa la sigla CCE que aparece en los comprobantes interbancarios.

Cómo cambia la conciliación para el negocio

Para el que cobra, la buena noticia es que no necesita dos procesos distintos. Un Pago Móvil y una transferencia se verifican con la misma lógica:

- El cliente envía el comprobante por el canal de siempre.

- Se extraen monto, fecha y número de referencia.

- Se cruzan esos datos contra la notificación bancaria real de la cuenta que recibe.

- Si coinciden, el pago se marca como confirmado; si no, se deriva a revisión.

La única diferencia operativa es que las transferencias pueden aparecer con un pequeño retraso cuando cruzan entre bancos, así que conviene no despachar contra un comprobante de transferencia sin confirmar el abono, sobre todo en montos altos. Con el Pago Móvil, la inmediatez juega a favor: el abono suele estar cuando el cliente aún tiene el capture en la mano.

Ese cruce automático es justo lo que hace Kharyo Reconciler: recibe el comprobante por WhatsApp, sea Pago Móvil o transferencia, y lo verifica contra la notificación real de tus cuentas, sin que tu equipo tenga que abrir la app del banco cada vez. Si además manejas cuentas en varios bancos o varios métodos, el enfoque escala igual, como vimos en la comparativa de métodos de pago locales en LATAM.

En resumen

El Pago Móvil es transferencia, pero optimizada: más rápida de iniciar, con datos cortos, ideal para el cobro cotidiano y con un tope diario. La transferencia tradicional pide el número de cuenta, permite montos mayores y a veces tarda un poco más entre bancos. Para el negocio, la decisión no es elegir uno u otro, sino aceptar ambos y conciliarlos con el mismo criterio: la prueba nunca es el capture del cliente, sino la notificación del banco que recibe. Para no perderte ningún abono real, revisa también cómo funcionan las notificaciones bancarias en Venezuela.