Caso real: cómo una distribuidora venezolana redujo 90% su tiempo de conciliación bancaria

De 3 horas diarias revisando capturas de WhatsApp a 30 segundos por pago. Esta es la radiografía de una operación que dejó de perseguir comprobantes para enfocarse en vender.

Por razones de confidencialidad hemos cambiado el nombre real de la empresa, pero los números, los cuellos de botella y la solución son 100% reales.

El escenario es Valencia, Estado Carabobo. Una distribuidora de repuestos automotrices que vende tanto al detal como al mayor a talleres mecánicos. Su día a día: entre 80 y 120 pedidos diarios procesados enteramente por WhatsApp. ¿Los métodos de pago? El combo venezolano por excelencia: Pago Móvil, Zelle y transferencias. El Zelle en particular tiene una operativa distinta al Pago Móvil que la distribuidora también tuvo que resolver.

Antes de implementar Kharyo Reconciler, el equipo administrativo pasaba más de la mitad de su jornada metido en los portales bancarios verificando capturas de pantalla.

El calvario diario: 3 horas perdidas entre capturas de pantalla

El proceso de la distribuidora era el mismo que sufre cualquier PYME en el país:

- El cliente pagaba y mandaba el capture del Pago Móvil o Zelle al WhatsApp del vendedor.

- El vendedor, para no perder la comisión, se lo reenviaba corriendo a un grupo interno de administración llamado "Pagos por Verificar".

- Alguien en administración abría la banca en línea (Banesco o Mercantil) a cazar la transacción.

- Si el dinero aparecía, lo anotaban en un archivo de Google Sheets y le avisaban a despacho para que liberara la mercancía.

- Finalmente, el vendedor le escribía al cliente: "Listo, pago confirmado".

Tiempo promedio por pago: de 12 a 15 minutos. Multiplica eso por 100 pedidos al día. Las cuentas no daban. Tres personas en administración terminaban exhaustas tras dedicar tres horas netas del día a una labor puramente mecánica, lidiando con errores de tipeo y clientes molestos porque su despacho se retrasaba mientras "aparecía el pago". Hay un análisis detallado del costo real de esta validación manual que cuantifica el daño operativo más allá del salario perdido.

Las opciones sobre la mesa

Antes de buscar una solución automatizada, la gerencia evaluó las alternativas tradicionales:

- ¿Contratar a otra persona solo para revisar el banco? Descartado. Era sumar un costo fijo recurrente a la nómina solo para transcribir números de referencia.

- ¿Obligar a los clientes a usar una pasarela de pago web? Descartado. El comprador venezolano prefiere la inmediatez del Pago Móvil directo desde su aplicación bancaria. Forzarlos a registrarse en una web externa iba a tumbar las ventas.

La única salida real era automatizar el proceso puertas adentro, dejando el flujo del cliente exactamente igual. El cliente sigue pagando como siempre; el cambio ocurre tras bastidores.

La transición: de la decisión a la autonomía en dos semanas

La implementación de Kharyo Reconciler se estructuró en tres etapas rápidas (el paso a paso completo para implementarlo en cualquier negocio cubre cada decisión en detalle):

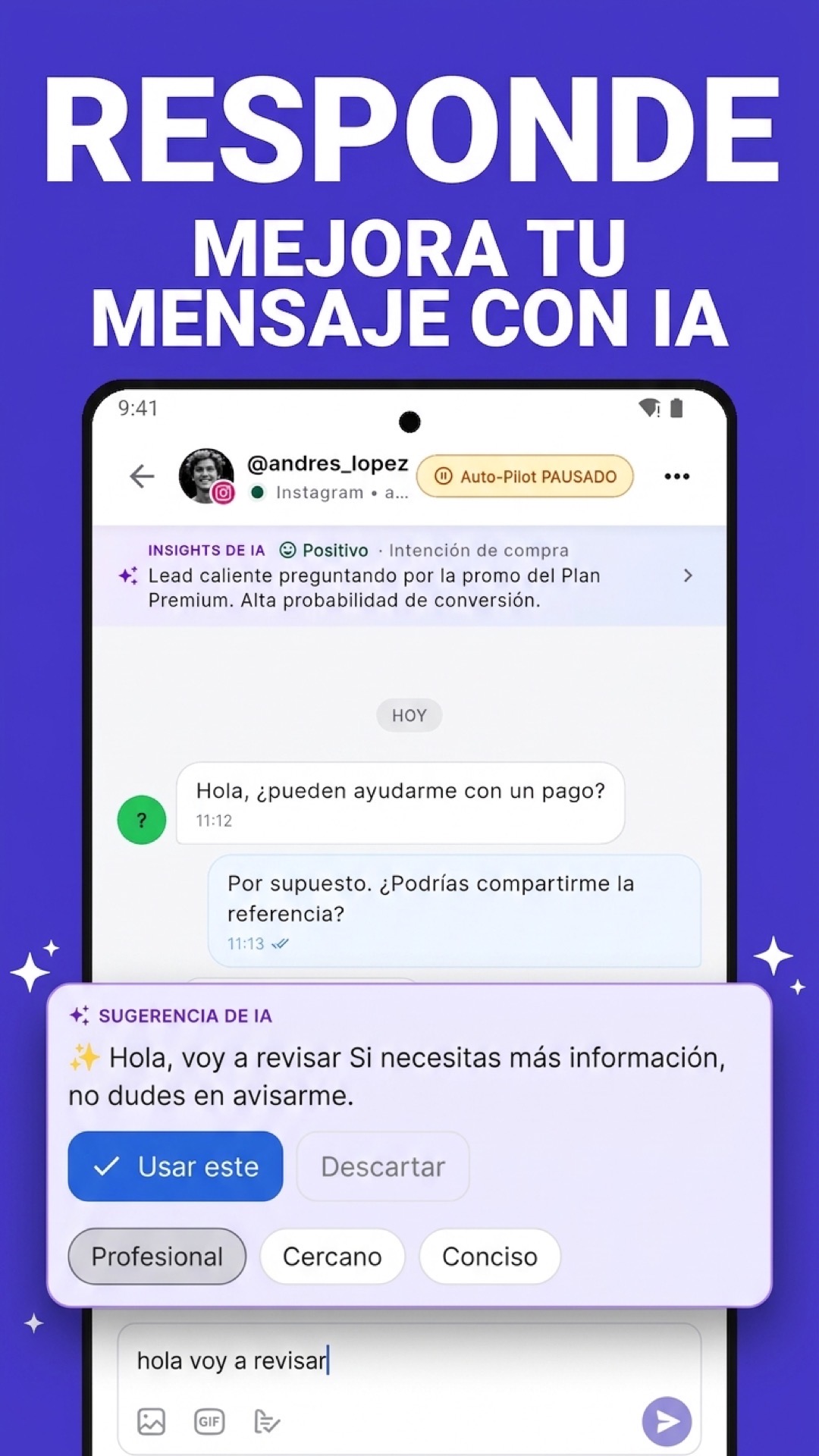

Semana 1 (puesta a punto): se vinculó el sistema para escuchar las alertas bancarias en tiempo real utilizando un dispositivo Android de la empresa como receptor. Se conectó el motor de conciliación directamente al archivo de Google Sheets que ya usaba el equipo de ventas y se programó la plantilla de respuesta automática.

Semana 2 (validación asistida): el sistema empezó a operar en modo de prueba. Cada vez que detectaba un pago, le enviaba una notificación interna al administrador: "Llegó este Pago Móvil y coincide con el pedido de Repuestos Valencia, ¿confirmo?". El humano solo tenía que validar con un clic. Durante estos días se pulieron detalles como la tolerancia de decimales y la actualización automática de la tasa oficial del BCV.

Semana 3 en adelante (operación desatendida): el flujo se dejó corriendo de forma autónoma.

Los números tras 3 meses en producción

Los resultados medidos por la propia distribuidora transformaron la dinámica de la oficina:

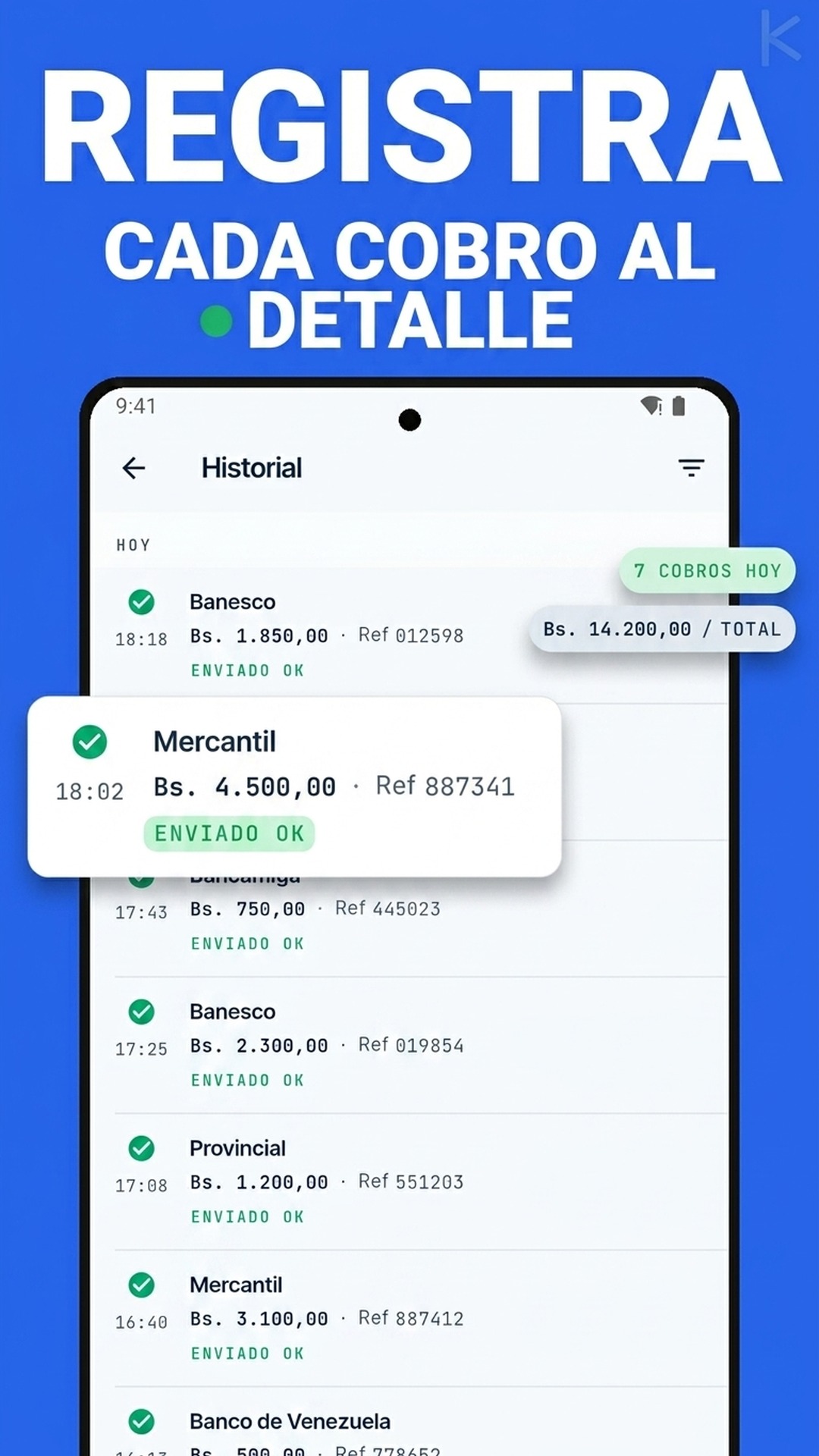

- Velocidad de verificación: el ciclo bajó de 15 minutos a menos de 30 segundos por transacción.

- Carga administrativa: de 3 horas diarias de revisión manual a solo 10 minutos al día para revisar casos excepcionales (como clientes que pagan montos erróneos).

- Cero fricción con el cliente: la confirmación le llega al comprador en segundos, incluso si paga a las 9:00 PM o un domingo de guardia.

- Erradicación de errores: se eliminó el factor humano al transcribir referencias de los comprobantes.

El verdadero impacto en el negocio: al liberar tres horas diarias de su personal administrativo, la distribuidora reasignó a ese equipo a realizar cobranza proactiva de cuentas por cobrar de clientes mayoristas. Pasaron de revisar capturas muertas a recuperar flujo de caja activo para la empresa.

¿Por qué funcionó este caso?

Si algo hizo exitoso este proyecto, fue evitar la sobreingeniería. Primero se atacó el problema que generaba el 80% del desorden: el Pago Móvil. Una vez estabilizado ese canal, se sumaron de forma progresiva Zelle y las transferencias tradicionales. La guía pillar de conciliación multi-método explica por qué este orden de batalla es el que funciona en el contexto venezolano.

Automatizar la administración no significa cambiar la forma en que tus clientes te compran; significa implementar la infraestructura necesaria para que tu negocio procese el dinero a la velocidad de la era digital.