Conciliar Zelle en Venezuela: guía para empresas

Zelle se ha convertido en una especie de moneda nacional de facto para el comercio venezolano, pero gestionarlo tras bastidores es radicalmente distinto a procesar un Pago Móvil. La diferencia se reduce a un problema de visibilidad: Pago Móvil te avisa al teléfono local en tres segundos; Zelle es un sistema bancario estadounidense forzado a operar en un entorno de comercio minorista caribeño. La guía pillar de conciliación multi-método en Venezuela explica por qué los métodos no son intercambiables a nivel operativo.

Con Zelle no hay webhooks locales ni alertas automáticas inmediatas. La cuenta receptora suele ver el depósito minutos o horas más tarde, y durante ese "periodo ciego", la única prueba que tiene tu vendedor es una captura de pantalla que el cliente mandó por el chat.

Si tu negocio procesa más de diez transacciones al día con este método, necesitas una disciplina distinta. No puedes tratar a Zelle con la misma prisa que el Pago Móvil. Aquí te explicamos cómo estructurar el flujo para no trabar tus despachos ni volver loco a tu equipo en el cierre de mes.

La trampa de despachar "por fe"

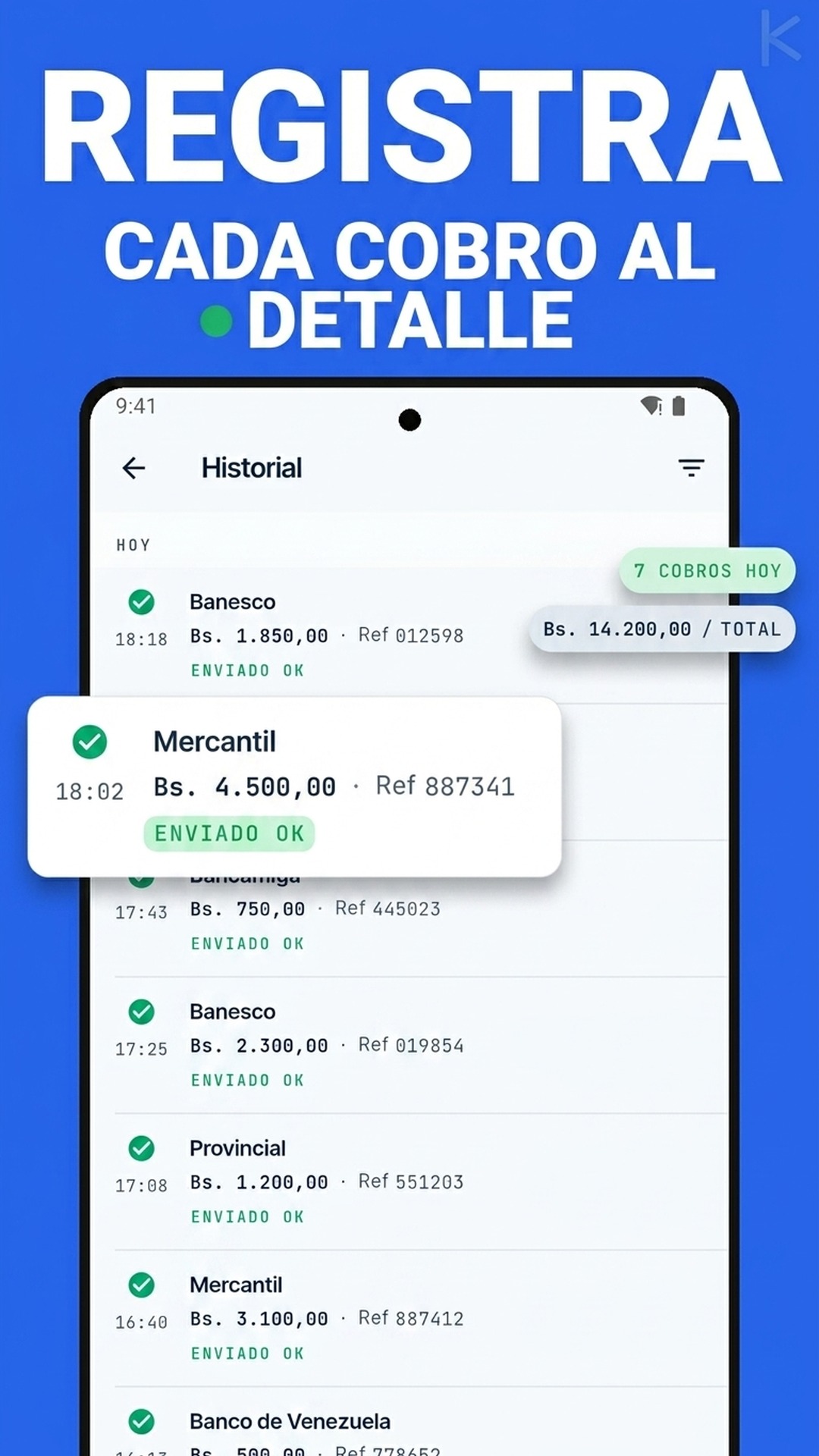

Monitorear una cuenta de Zelle en Venezuela es un fastidio operativo. Tienes que abrir la aplicación del banco del norte (Chase, Bank of America, Wells Fargo), lidiar con los sistemas de doble factor de autenticación (2FA), esperar el código de seguridad por SMS o correo, y revisar el historial.

Como hacer esto cada cinco minutos es insostenible, la mayoría de las empresas comete el error más peligroso: despachar basándose exclusivamente en la foto que envía el cliente.

El cliente se va contento y la administración queda con la tarea de verificar el dinero al final del día. El verdadero problema aparece cuando abres la cuenta en la noche y descubres que el dinero no está, que la transferencia fue rechazada, o que te enviaron un comprobante editado. Para ese momento, la mercancía ya salió del almacén y el servicio está prestado. Esta lentitud paga un precio operativo silencioso que está cuantificado en el análisis del costo de la validación manual.

Para romper este ciclo sin congelar tus ventas, la regla operativa debe ser tajante: el Zelle se trata como un pago en verificación y solo se libera de forma automática si cuentas con una infraestructura que conecte las alertas del banco con tu sistema de mensajería.

El laberinto de los nombres: "me pagó mi tío"

Cualquier administrador en Venezuela ha vivido esto: la orden de compra está a nombre de "Carla Martínez", pero el pago por Zelle llega desde la cuenta corporativa de un tercero llamada "Rodriguez Auto Parts LLC" o del correo de un familiar con otro apellido.

Si tu sistema o tu equipo intenta conciliar buscando coincidencias exactas por nombre, vas a pasar horas resolviendo falsos negativos.

La metodología eficiente dicta cambiar el orden de los factores: la conciliación de Zelle se busca primero por monto exacto y ventana de tiempo, y el nombre se deja únicamente como un factor de verificación cruzada. Si estás esperando una orden de $45 a las 3:00 PM y entra un Zelle por exactamente $45 a esa hora, tienes el 90% del trabajo hecho, sin importar si el remitente se llama distinto en los registros del banco.

El flujo operativo para domar el Zelle

Para que el proceso sea fluido y no dependa de que el dueño del negocio esté revisando su teléfono personal a cada rato, el flujo debe automatizarse por capas:

- Declaración previa: el cliente debe marcar que usará Zelle antes de enviar el dinero. Esto le permite al sistema aislar la orden y prepararse para recibir un formato de comprobante específico.

- Captura de alertas en el origen: el verdadero salto a la eficiencia ocurre cuando dejas de abrir la app del banco. Kharyo Reconciler se encarga de monitorear los correos oficiales de notificación que emite tu banco estadounidense (las alertas de Zelle® Payment Received). El sistema lee el correo en segundo plano, extrae el monto y el código de la operación.

- Cruce desatendido: el motor contrasta esa alerta bancaria real contra las capturas procesadas con OCR en los chats de WhatsApp o Instagram. Si el monto y los datos coinciden, el pedido se marca como "Aprobado" y se le dispara un mensaje al cliente en el acto: "Dinero recibido, su pedido está listo."

De esta manera, el cliente recibe su confirmación de forma inmediata (incluso fuera de horario laboral) y tu equipo solo interviene si pasan dos horas y el dinero no aparece reflejado en el sistema.

El dolor de cabeza del cierre de mes

Zelle tiene una particularidad técnica que suele retrasar los cierres contables en las PYMES: las zonas horarias y los tiempos de procesamiento de los bancos de EE. UU. Un pago realizado el 31 de mayo a las 9:00 PM en Venezuela puede aparecer registrado en el estado de cuenta estadounidense con fecha del 1 de junio debido al huso horario del banco receptor.

Si intentas cuadrar tus libros el primer día del mes de forma rígida, vas a pasar horas buscando transacciones fantasma que quedaron atrapadas en el cambio de fecha.

La solución operativa: establece una ventana de corte diferida exclusiva para Zelle. Los canales de bolívares se congelan el último día del mes, pero la carpeta de conciliación de divisas se mantiene abierta entre 48 y 72 horas adicionales. Esto le da tiempo al banco internacional de asentar los movimientos del fin de semana, permitiendo que tu administrador asigne cada fondo al mes que realmente le corresponde sin alterar las métricas de venta. Esta ventana diferida es una de las siete reglas que conviene dejar por escrito para todo el equipo.

Deja de perseguir correos

Si tu equipo de atención al cliente pasa más de una hora al día respondiendo mensajes del tipo "¿Ya te cayó el Zelle?" o "Revisaste si entró el pago de ayer", tu problema no es el volumen de ventas; es un defecto en tu infraestructura de cobranza.

Los procesos manuales queman el tiempo de tu personal y exponen la seguridad de tus cuentas bancarias internacionales al tener que compartir accesos o tokens con terceros. Centralizar y automatizar la escucha de esas transacciones es el único camino real para que tu administración escale al mismo ritmo que tu negocio.