Paso a paso: cómo automatizar la validación de Pago Móvil en tu negocio

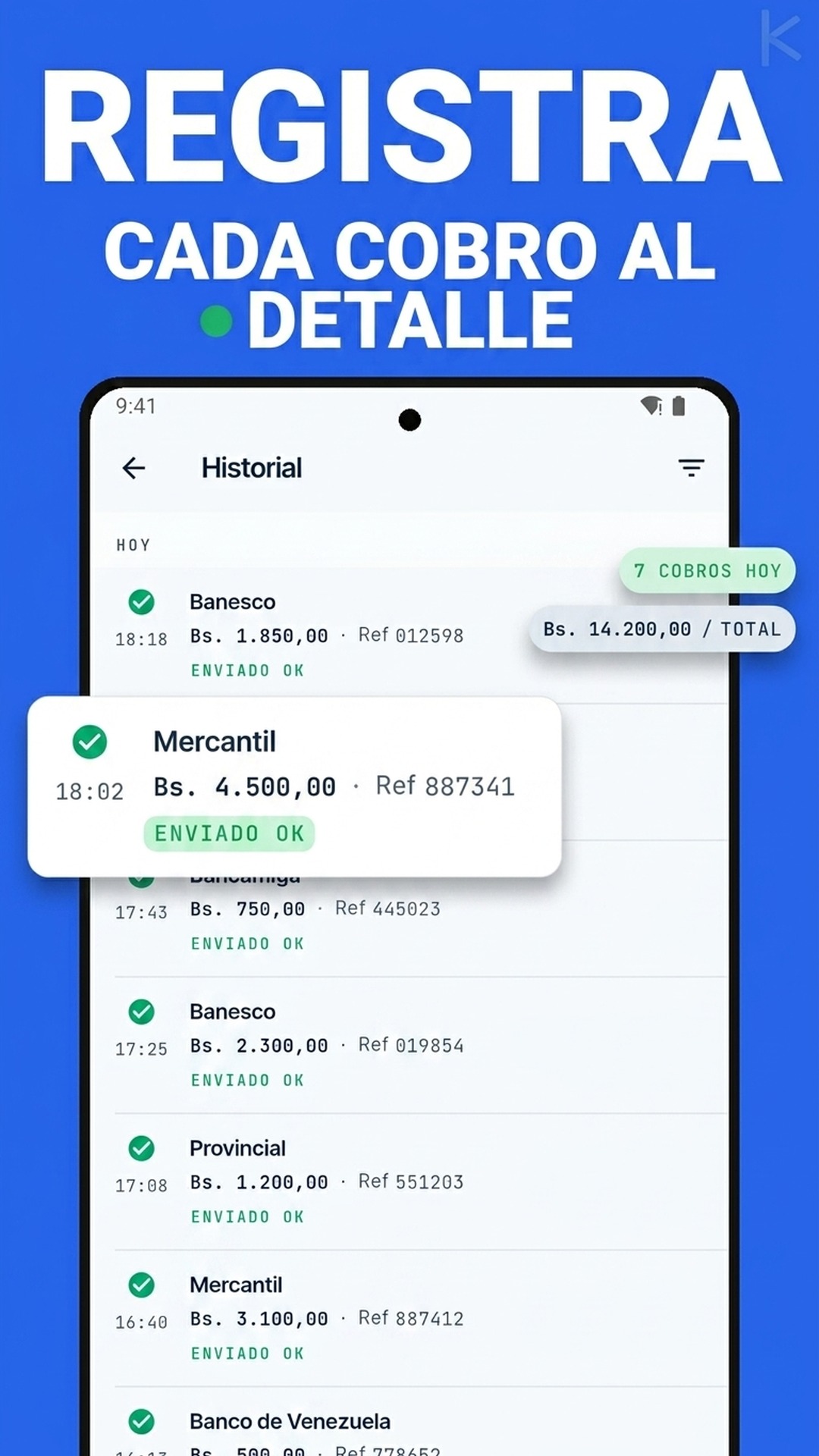

El capture de Pago Móvil es el rey indiscutible de las transacciones en Venezuela. El cliente compra, hace la transferencia, le toma una foto a la pantalla y la manda por WhatsApp. De este lado, alguien en administración tiene que abrir la banca en línea, cazar la referencia entre cientos de movimientos y dar el visto bueno.

Si manejas 5 pedidos al día, es manejable. Si manejas 50 o 100, es una condena a muerte operativa. Tu equipo pasa el día revisando pantallas en lugar de vender. La guía pillar sobre el panorama completo de conciliación en Venezuela explica por qué el modelo multimétodo del país hace inviable la verificación a mano.

La buena noticia es que el proceso es completamente automatizable. No tienes que cambiar la forma en que te pagan tus clientes, ni necesitas un equipo de programadores para lograrlo. Kharyo Reconciler se encarga del trabajo pesado: detecta el dinero en el banco, busca la orden pendiente y le confirma al cliente en segundos.

Esta es la hoja de ruta para implementar este flujo en tu operación.

Paso 1: elige tu cuenta con mayor volumen

El error más común es querer conectar todos tus bancos el primer día. No lo hagas. Empieza por la cuenta que reciba el 70% o 80% de tus operaciones (usualmente Banesco o el Banco de Venezuela). Una vez que ese flujo esté aceitado, sumas los demás.

Para esa primera cuenta, define claramente cómo te avisa el banco cuando entra dinero:

- ¿Te llega un SMS al teléfono de la empresa?

- ¿Recibes una notificación push en la aplicación móvil?

- ¿Te llega un correo electrónico de aviso?

Sabiendo esto, el sistema sabe exactamente dónde escuchar para capturar los datos de cada Pago Móvil.

Paso 2: conecta la fuente de datos (sin APIs complejas)

En el contexto venezolano, hay dos formas reales de capturar los movimientos bancarios en tiempo real:

- Espejo de notificaciones (la vía rápida): utilizas un dispositivo Android dedicado para la empresa que reciba los SMS o las alertas push de tu banco. El sistema lee estas alertas en milisegundos, extrae el monto y el número de referencia, y borra la fricción. Es la opción ideal cuando el banco no ofrece conexiones directas para PYMES.

- Conexión bancaria directa: si tu institución financiera provee un canal de consulta automatizado o extractos por correo de alta frecuencia, el sistema se conecta directo a esa fuente.

Paso 3: vincula tu lista de pedidos pendientes

El automatizador no adivina; necesita contrastar el dinero que entra contra algo que esté esperando. Tienes que conectar el sistema a tu base de datos actual. Las opciones más comunes son:

- Una hoja de cálculo compartida en Google Sheets donde anotas lo que vendes.

- El sistema administrativo o ERP local que ya usa tu tienda.

- El mismo chatbot o flujo de WhatsApp que toma los pedidos de tus clientes.

Para que el cruce funcione, esa lista solo necesita tres datos obligatorios: el monto exacto, un identificador (como un número de orden) y el contacto del cliente.

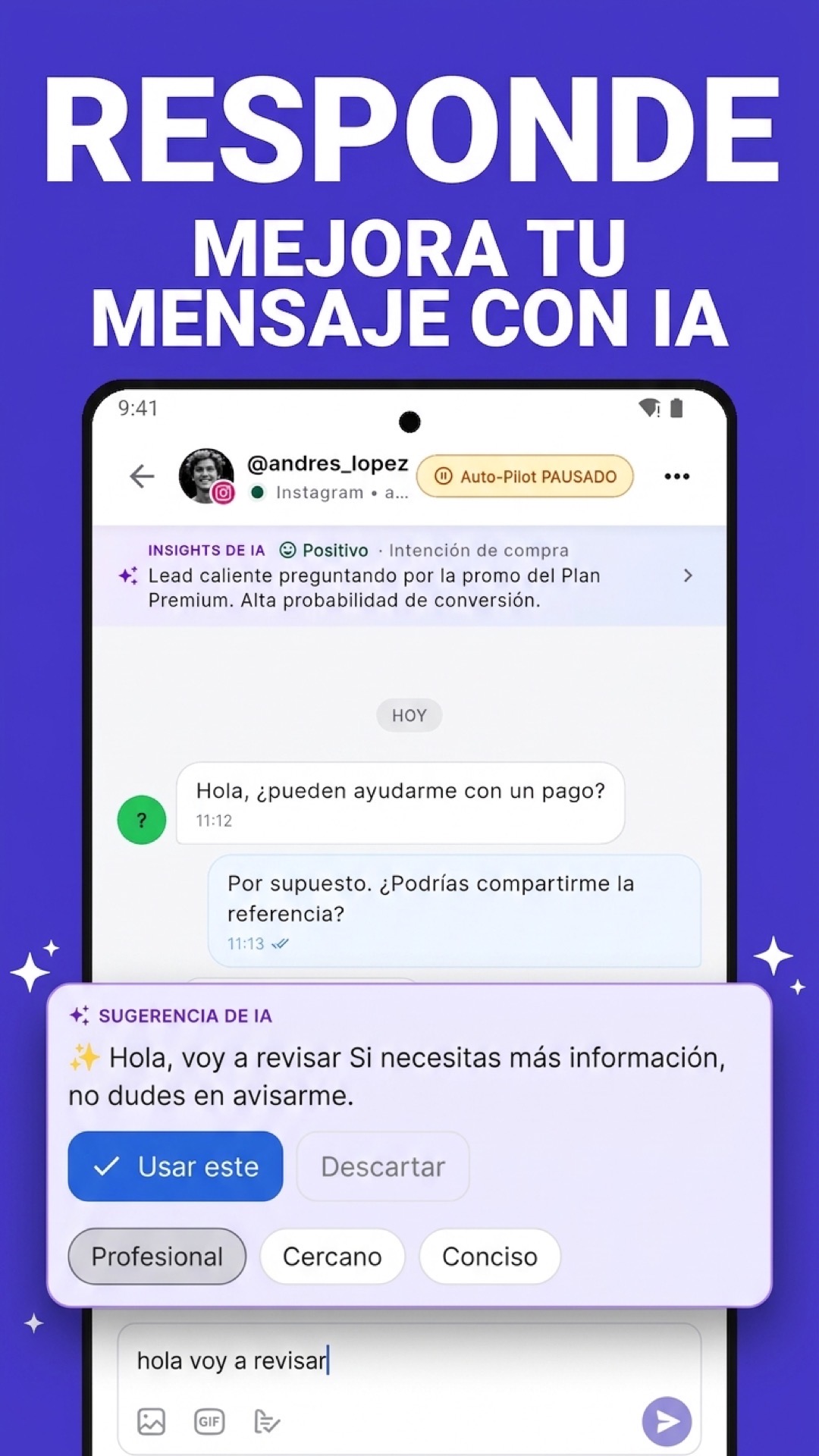

Paso 4: configura la respuesta automática

Cuando el sistema encuentra que el dinero entró y el monto coincide con una orden abierta, responde de inmediato en el chat. Olvídate de los mensajes largos y corporativos. En WhatsApp la gente busca confirmación visual instantánea.

Una plantilla que funciona perfectamente:

Hola [Nombre]. Recibimos tu Pago Móvil por Bs. [Monto] (Ref: [Número]). Tu pedido #[Orden] ya está en el área de despacho. ¡Gracias por tu compra!

Tiene los tres elementos críticos: validación del dinero, número de referencia para la tranquilidad del cliente y el estatus real de su compra.

Paso 5: la semana de prueba en paralelo

Ningún sistema se suelta a ciegas el primer día. La mejor práctica operativa es correr el flujo en modo de validación asistida durante los primeros 5 a 7 días. El caso de una distribuidora venezolana de repuestos muestra esta etapa de validación funcionando en un negocio real con 100 pedidos diarios.

¿Cómo funciona? El sistema procesa los pagos en silencio y, en lugar de responderle directo al cliente, le envía una alerta interna a tu administrador: "Detecté este pago y coincide con la orden de Carlos, ¿lo apruebo?". El humano solo hace clic para confirmar. Cuando ves que el sistema acierta el 100% de los casos, activas el modo autónomo y dejas que trabaje solo.

¿Qué pasa si el cruce no es exacto?

La automatización real se demuestra en los errores, no en el camino feliz. ¿Qué ocurre si un cliente paga de menos, se equivoca en un número o hay dos pedidos exactamente por el mismo monto?

El sistema está programado para no asumir riesgos financieros. Si detecta la más mínima ambigüedad, no le confirma al cliente. Simplemente separa la transacción, la marca en rojo y le envía una notificación al equipo humano: "Llegó un Pago Móvil de Bs. 1.500 de Juan Pérez, pero tengo dos órdenes con ese monto pendientes. Por favor, verifica manualmente".

De esta forma, tu administración no desaparece; simplemente pasa de revisar 100 captures al día a resolver únicamente las 2 o 3 excepciones que requieren criterio humano. Ese cambio de carga operativa se sostiene cuando hay reglas claras documentadas para el cierre mensual: sin esa base, las excepciones vuelven a desordenarse en cuestión de semanas.