Cómo emite cada banco venezolano sus notificaciones de pago (y cómo aprovecharlas para conciliar)

Si trabajas con varios bancos venezolanos a la vez, ya sabes que no todos avisan igual cuando entra dinero. Banesco te despierta el teléfono con un push casi instantáneo; Mercantil te manda un SMS que llega a veces; el Banco de Venezuela todavía obliga a abrir el portal en horario hábil para confirmar un movimiento.

Esa diferencia, aparentemente menor, define la velocidad real con la que tu administración puede confirmar pedidos sin abrir cinco aplicaciones distintas.

Para una PYME que recibe cien Pago Móviles diarios entre dos o tres bancos, conocer el carácter de cada notificación no es trivia operativa: es la diferencia entre despachar en treinta segundos o tenerle al cliente esperando cuarenta minutos.

Cómo notifica cada banco principal

A grandes rasgos, los cinco bancos más usados por las PYMES venezolanas operan con perfiles de notificación bien distintos. Lo que sigue es una lectura operativa, no una guía técnica oficial:

Banesco. La aplicación móvil emite notificaciones push casi en tiempo real cuando entra un Pago Móvil. Si el teléfono tiene la sesión activa, la alerta aparece en menos de cinco segundos. El SMS es secundario y a veces se atrasa minutos. Es uno de los flujos más predecibles del mercado.

Mercantil. Combina SMS (cuando el cliente lo tiene activado) con la app móvil. La consistencia depende mucho del estado del teléfono del receptor. Para un comercio que recibe cincuenta pagos diarios, suele requerir abrir el portal igualmente al cierre del día para verificar lo que no llegó por SMS.

Banco de Venezuela. Históricamente el más fuerte en push notifications, aunque el portal web a veces sufre cortes de mantenimiento. El correo electrónico es opcional pero útil para registros de auditoría posterior.

Provincial. Ha mejorado su app en los últimos años. Notifica push de manera razonable, pero los SMS llegan con retraso variable según el operador móvil del receptor.

BDV (Banco Digital Venezolano) y bancos emergentes. Generalmente dependen más de notificaciones push dentro de su app que de SMS. Si el comercio no tiene la app abierta o el teléfono apagado, puede pasar minutos sin enterarse de un pago.

Cada uno tiene un canal "rey" y otros canales subordinados. La regla operativa para una PYME es identificar el canal rey por cuenta y construir el proceso alrededor de él.

El problema de mirar cinco apps a la vez

Cuando un comercio tiene cuentas en tres bancos, lo que suele pasar es lo siguiente: el dueño tiene los cinco apps instaladas en su teléfono personal, recibe notificaciones de tres a la vez, y en algún punto se confunde, deja una sin revisar, o simplemente desactiva las alertas porque el ruido lo abruma.

Resultado: pagos que entran a las 9:00 PM se descubren a las 11:00 PM cuando ya no se puede despachar; clientes que reclaman habiendo pagado a tiempo; y un dueño que termina revisando el WhatsApp del negocio en plena cena familiar por miedo a perder un movimiento.

La centralización de estas alertas en un solo flujo de procesamiento es la única salida razonable cuando el volumen pasa cierto umbral.

La estrategia operativa: capturar el canal rey por banco

La aproximación que funciona es no intentar cubrir todos los canales de todos los bancos. Es identificar el canal con mayor velocidad y consistencia por banco, y construir la captura alrededor de él.

En la práctica, esto suele significar:

- Para Banesco y Provincial: capturar las notificaciones push de la app móvil instalada en un dispositivo Android dedicado a la empresa.

- Para Mercantil y BDV: combinar SMS reenviados con captura de portal cuando hay dudas.

- Para el Banco de Venezuela: push notifications de la app más correo electrónico configurado para llegar a una bandeja específica del negocio.

Esta separación de roles libera al dueño del negocio de tener que mirar el teléfono cada cinco minutos. El dispositivo dedicado funciona como un escucha pasivo que extrae los datos relevantes de cada alerta apenas llega.

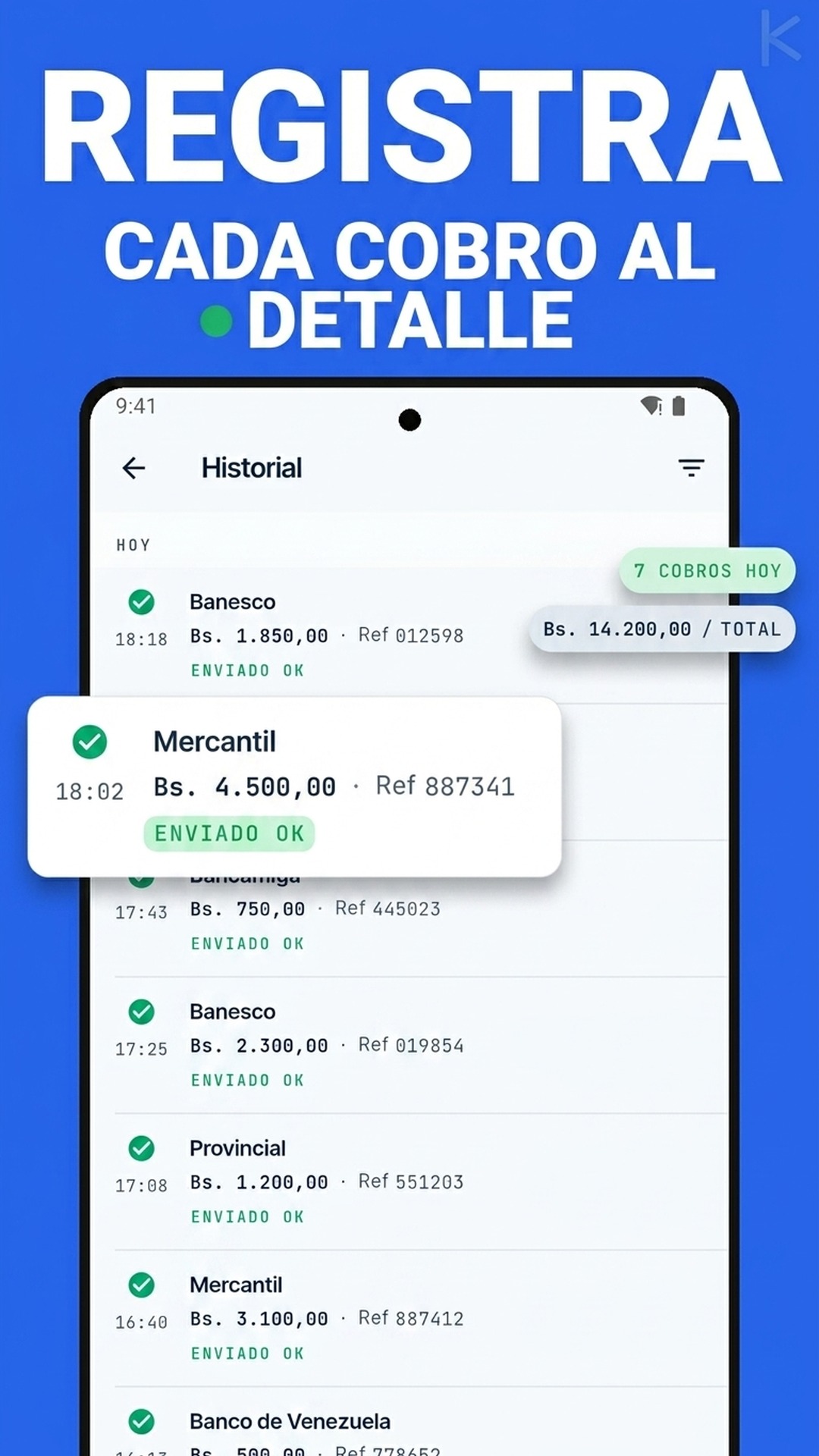

Lo que el sistema extrae de cada notificación

Cada alerta, sin importar el formato (push, SMS, correo), trae tres datos que importan para la conciliación:

- Monto exacto del movimiento (en bolívares para Pago Móvil, en dólares para Zelle equivalente).

- Referencia bancaria generada por el banco emisor del cliente.

- Banco de origen de quien envió el dinero (para discriminar canales).

Con esos tres datos, Kharyo Reconciler hace el cruce contra el catálogo de pedidos pendientes y dispara la confirmación al cliente en el chat. Sin que nadie del equipo abra el banco.

Cuándo este enfoque empieza a pagarse

Para una operación que recibe menos de veinte pagos al día, mirar las apps a mano sigue siendo viable. La fricción es soportable.

Cuando el volumen pasa los cincuenta movimientos diarios entre dos o tres bancos, el costo escondido aparece: minutos perdidos por pago, pedidos retrasados, errores de transcripción al copiar referencias del portal al sistema. El costo real de validar pagos a mano lo cuantifica en términos del salario y del costo de oportunidad.

La centralización de notificaciones bancarias no es una mejora cosmética. Es la pieza que permite que tres horas diarias dedicadas a "ver si entró el pago" pasen a ser diez minutos para resolver excepciones reales. Cuando el equipo se libera de esa rutina, suele dedicarse a cobrar cuentas vencidas como hizo una distribuidora en Valencia, que es trabajo que sí genera caja directa al negocio.

Kharyo Reconciler captura las notificaciones de Banesco, Mercantil, BDV, Provincial y otros bancos venezolanos sobre un dispositivo dedicado, normaliza los datos al formato común, y dispara la confirmación al cliente cuando el cruce con la orden pendiente cuadra. La página dedicada muestra el flujo completo en operación, y la implementación incluye el setup del dispositivo de captura y el ajuste por banco.