Métodos de pago locales en LATAM: una mirada lateral entre Venezuela, México, Colombia y Argentina

Operar una PYME en América Latina hoy significa convivir con cuatro o cinco ecosistemas de pagos completamente distintos, según el país donde esté el cliente. El Pago Móvil de Venezuela no se parece al SPEI de México, ni Nequi de Colombia es comparable a MercadoPago de Argentina.

Para emprendedores que venden regionalmente, o para plataformas que sirven a clientes en varios países, entender estas diferencias no es trivia: es estructura operativa.

Este artículo es una mirada lateral entre cuatro países que cubren la mayoría del comercio digital regional. No es exhaustivo; ningún artículo lo podría ser. Es un mapa funcional de las grandes piezas.

El mapa rápido

A grandes trazos, así se ve el panorama de pagos digitales en cuatro países LATAM:

Venezuela: Pago Móvil (gobierna las transferencias interbancarias), Zelle (para divisas desde Estados Unidos), Binance USDT (cripto como moneda paralela), transferencias tradicionales (residual), efectivo en dólares (informal pero relevante).

México: SPEI (transferencias interbancarias formales), CoDi (QR bancario, adopción media), OXXO Pay (efectivo en tiendas de conveniencia), tarjetas de débito/crédito (alto uso), USDT (creciente pero minoritario).

Colombia: PSE (rail interbancario), Nequi (wallet líder de Bancolombia), Daviplata (wallet de Davivienda), transferencias entre bancos tradicionales, tarjetas (uso medio).

Argentina: MercadoPago (concentrador de facto), CBU/CVU (identificadores casi intercambiables), tarjetas con cuotas (estructural), USDT (alto uso en B2B y profesionales liberales).

Lo que se replica entre los cuatro países

A pesar de las diferencias de stack, hay patrones que se repiten:

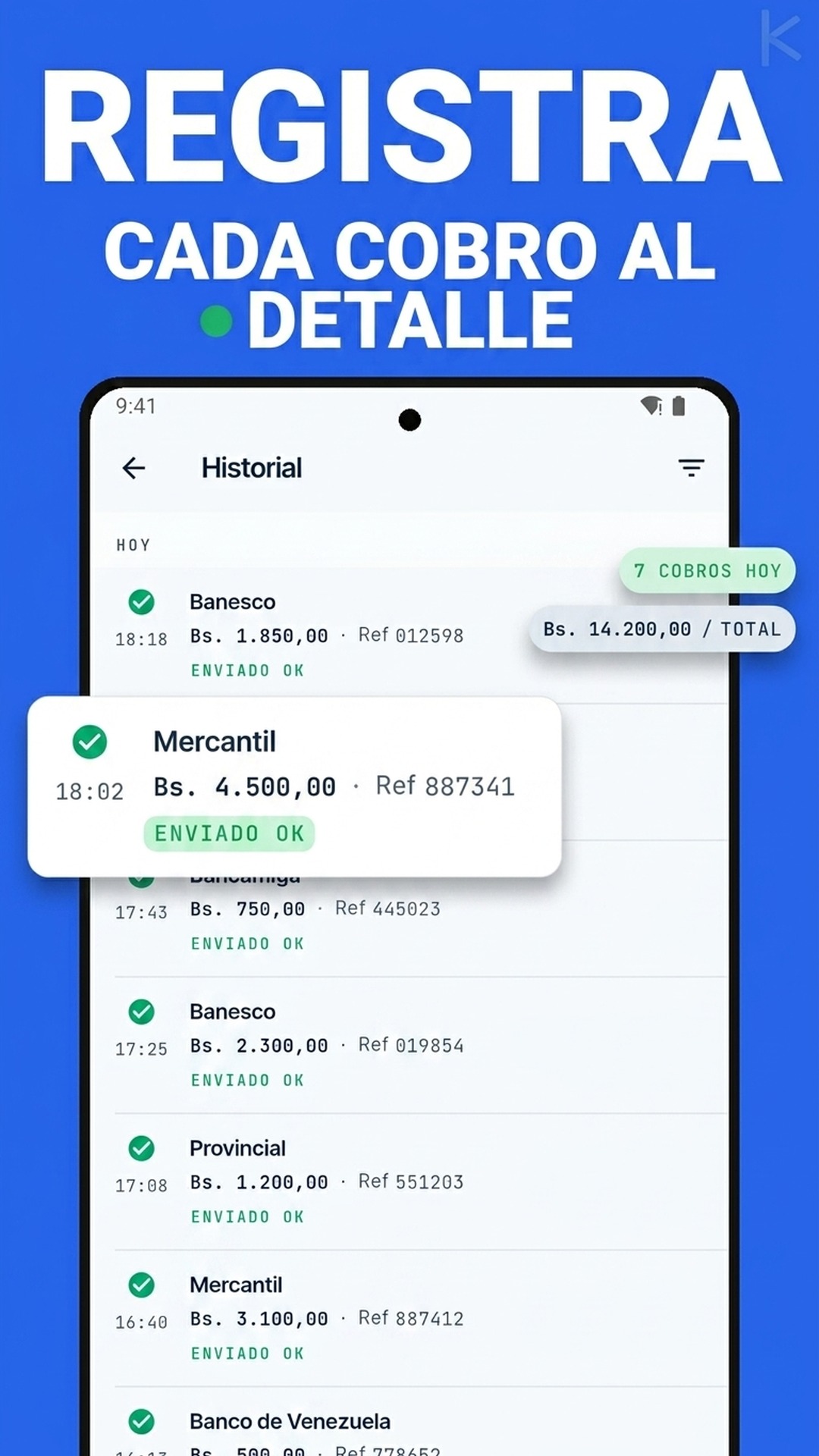

El cliente paga primero y notifica después. En todos los países, el flujo dominante es: cliente envía dinero, captura el comprobante, lo manda al comercio por WhatsApp u otro canal. El comercio queda con la tarea de verificar.

La captura como declaración no como prueba. En los cuatro países, el comprobante visual es editable y por sí solo no debe gatillar un despacho. La regla universal es cruzar con la fuente bancaria real. Lo cubrimos en profundidad en los cinco errores típicos de la conciliación manual, y aplica de forma idéntica en cualquier mercado de la región.

La fragmentación de notificaciones. Cada banco, billetera o procesador tiene su propio formato, latencia y frecuencia. Centralizar las alertas en un solo flujo de procesamiento es lo que permite escalar.

El cierre mensual como cuello de botella. Independientemente del país, el cierre contable hereda el desorden acumulado del mes. Las siete reglas operativas son aplicables en cualquier mercado.

Lo que es único por país

Lo único de Venezuela: la coexistencia de bolívares, dólares en efectivo, Zelle y USDT como métodos cotidianos. Ningún otro país convive con cinco monedas en paralelo de manera tan rutinaria.

Lo único de México: la fragmentación entre SPEI, CoDi y OXXO Pay, sin que ninguno domine. Operar con los tres es la norma, no la excepción.

Lo único de Colombia: la concentración bajo Bancolombia/Nequi y Davivienda/Daviplata. Dos jugadores grandes cubren la mayoría del mercado, simplificando algunas decisiones y bloqueando otras.

Lo único de Argentina: MercadoPago como concentrador casi monopólico y el uso normalizado de USDT en B2B. Es probablemente el mercado más concentrado de la región en términos de procesador.

La trampa de copiar el flujo entre países

Una operación que funciona perfectamente en Venezuela rara vez se puede trasladar tal cual a México. Las razones no son siempre obvias:

-

El cliente espera tiempos distintos. Un cliente venezolano espera confirmación de Pago Móvil en menos de cinco minutos. Un cliente mexicano que pagó por OXXO Pay sabe que la confirmación puede tomar minutos u horas y lo acepta.

-

La carga fiscal cambia el cierre. Argentina y México tienen regímenes fiscales mensuales mucho más exigentes que Venezuela. La conciliación sucia tiene consecuencias económicas mayores.

-

La fricción cultural varía. En Colombia, pedirle al cliente que use PSE en lugar de Nequi puede generar resistencia. En Venezuela, pedirle que use Zelle en lugar de Pago Móvil tiene la lógica inversa.

Las reglas operativas para conciliar Pago Móvil venezolano ilustran cómo cada mercado tiene matices que se aprenden con la práctica.

La arquitectura común para operar regional

Para una plataforma o PYME que sirve a clientes en varios países LATAM, la arquitectura recomendada es:

-

Un motor de conciliación común para todos los mercados. La lógica de cruce (monto, ventana de tiempo, identificador) es estructuralmente la misma.

-

Adaptadores por país y método. Cada banco, billetera o procesador tiene su propio adaptador que normaliza los datos al formato común.

-

Catálogo único de órdenes. Sin importar el país del cliente, las órdenes esperan ser pagadas y se cruzan contra los movimientos entrantes.

-

Reportes locales por jurisdicción fiscal. Cuando llega el cierre mensual, el sistema genera el reporte adaptado a cada país.

Kharyo Reconciler opera con esta arquitectura. La operación común es lo que permite que un comercio que crece de Venezuela a Colombia, o de México a Argentina, no tenga que reinventar su sistema administrativo en cada movimiento.

El principio que sostiene todo

Más allá de los detalles técnicos por país, hay un principio que cruza las cuatro realidades: la conciliación bancaria es la pieza que une el flujo comercial (venta) con el flujo financiero (cobro real). Cuando esa unión está rota, el negocio opera sobre supuestos en lugar de hechos.

Independientemente del país, una PYME que automatiza su conciliación está construyendo cimiento para escalar. Una que la posterga, está acumulando deuda operativa que tarde o temprano se paga con tiempo administrativo, errores fiscales y clientes confundidos.

El stack cambia. La disciplina, no. Kharyo Reconciler opera con un motor único de cruce que se adapta a cualquiera de los cuatro mercados, con adaptadores específicos por método y reportes alineados al compliance fiscal local de cada país.