Los 5 errores típicos al conciliar pagos a mano (y por qué se repiten cada mes)

¿Alguna vez tu equipo administrativo llamó a un cliente para reclamarle un pago que en realidad sí había entrado, solo que registrado bajo otro nombre? El error no fue del cliente. Fue de la planilla.

La conciliación manual de pagos es un terreno donde los errores no se sienten graves uno por uno, pero al acumularse durante un mes inflan los reclamos, descuadran el flujo de caja y erosionan la confianza del equipo en sus propios registros.

Lo más incómodo es que estos errores no aparecen porque las personas trabajen mal. Aparecen porque el proceso depende de tareas que la atención humana no fue diseñada para hacer bien: copiar números largos, comparar capturas borrosas y mantener varias verdades sincronizadas mentalmente al mismo tiempo. Lo confirma el análisis del costo real de validar pagos a mano: el problema no es de capacidad, es de fricción acumulada.

A continuación, los cinco patrones que se repiten en casi toda PYME que sigue verificando con los ojos.

Error 1: transcribir mal una referencia bancaria

La referencia de un Pago Móvil tiene entre 6 y 12 dígitos. La captura llega comprimida por WhatsApp, a veces con un dedo del cliente cubriendo parte de la imagen. Quien transcribe está leyendo entre el ruido visual de un fondo de pantalla, un horario, un ícono.

Resultado típico: un dígito mal anotado vuelve la transacción "inexistente" cuando se la busca en el portal del banco. La administradora pasa veinte minutos intentando encontrar el movimiento, finalmente reclama al cliente, y el cliente reenvía la captura con la referencia correcta.

El cierre de mes hereda el ruido. Tres pagos mal anotados a lo largo de tres semanas se convierten en cuatro horas de desconcierto durante la auditoría del primer día del mes.

Error 2: asumir que el monto coincide cuando varía la tasa

Cuando un cliente paga en bolívares por una factura cotizada en dólares, la matemática del cruce se mueve. Si el monto se calculó a la tasa BCV de la mañana y el cliente pagó al final de la tarde, puede haber un desfase de dos o tres bolívares.

Casi siempre, la administración aprueba el pago porque "es casi lo mismo". Lo que pasa después es lo predecible: en el cierre de mes la cuenta bancaria muestra un total que no coincide con el sumado de las facturas, y nadie recuerda dónde estuvo la diferencia.

Regla operativa: cualquier ajuste, aunque sea de Bs. 1.50, queda registrado con fecha, motivo y autorización. El registro toma diez segundos y ahorra dos horas de búsqueda forense al final del mes.

Error 3: olvidar que un pago se hizo en dos partes

El cliente venezolano paga en partes. La factura es de $80, paga $50 en Pago Móvil y termina la diferencia con un Zelle de su prima desde Miami. Si esos dos eventos llegan al chat de WhatsApp con quince minutos de separación y los recibe un vendedor distinto al que cerró la venta, el riesgo de marcar la orden como pagada con un solo evento es alto.

A los días aparece el desbalance: el cliente jura que pagó todo, y la planilla dice que sigue debiendo $30. Hay que reconstruir la conversación, revisar dos cuentas bancarias y resolver una discusión incómoda.

Sin un identificador único que amarre todos los comprobantes de una misma orden, este error se multiplica con cualquier negocio que acepte varios métodos de pago. La guía pillar de conciliación en Venezuela lo cubre como la primera regla del modelo multimétodo.

Error 4: dar por conciliado un Zelle por la captura

Las capturas de Zelle son editables en un editor de imágenes en menos de cinco minutos. Aprobar un despacho basándose solo en la captura que mandó el cliente abre dos riesgos paralelos: el cliente honesto cuyo Zelle rebotó y el cliente deshonesto que falsificó el comprobante.

Ambos escenarios cuestan dinero. El primero porque el banco corrige el monto a la baja días después y la empresa ya despachó. El segundo porque la mercancía o el servicio salieron sin que nada entrara nunca.

La operativa específica para conciliar Zelle en Venezuela detalla cómo separar "captura recibida" de "dinero confirmado en cuenta" sin trabar la velocidad de los despachos.

Error 5: no documentar el ajuste cuando "falta un centavo"

Este es el error silencioso. La cuenta bancaria muestra $499.97 cuando la factura era de $500. Tres centavos. La administradora "ajusta" la diferencia en la planilla para que cuadre, sin anotar nada.

Tres meses después, durante una revisión, alguien pregunta por qué un cliente aparece con saldo cero cuando los registros del banco dicen otra cosa. Nadie recuerda el ajuste. El rastro está perdido.

Estos pequeños ajustes son los que rompen la confianza en el sistema interno. Una empresa puede tolerar un error visible y corregirlo. Lo que no puede sostener es un historial donde nadie sabe dónde están las verdades.

El patrón debajo de los cinco errores

Los cinco ejemplos no son fallas independientes. Son síntomas del mismo problema estructural: un proceso que depende de la disciplina humana para tareas mecánicas en alto volumen.

La única forma de que estos errores no se repitan no es entrenar más al equipo. Es sacar las tareas mecánicas del scope humano y dejarle al equipo lo que sí requiere criterio: las excepciones, los reclamos sensibles y la cobranza activa.

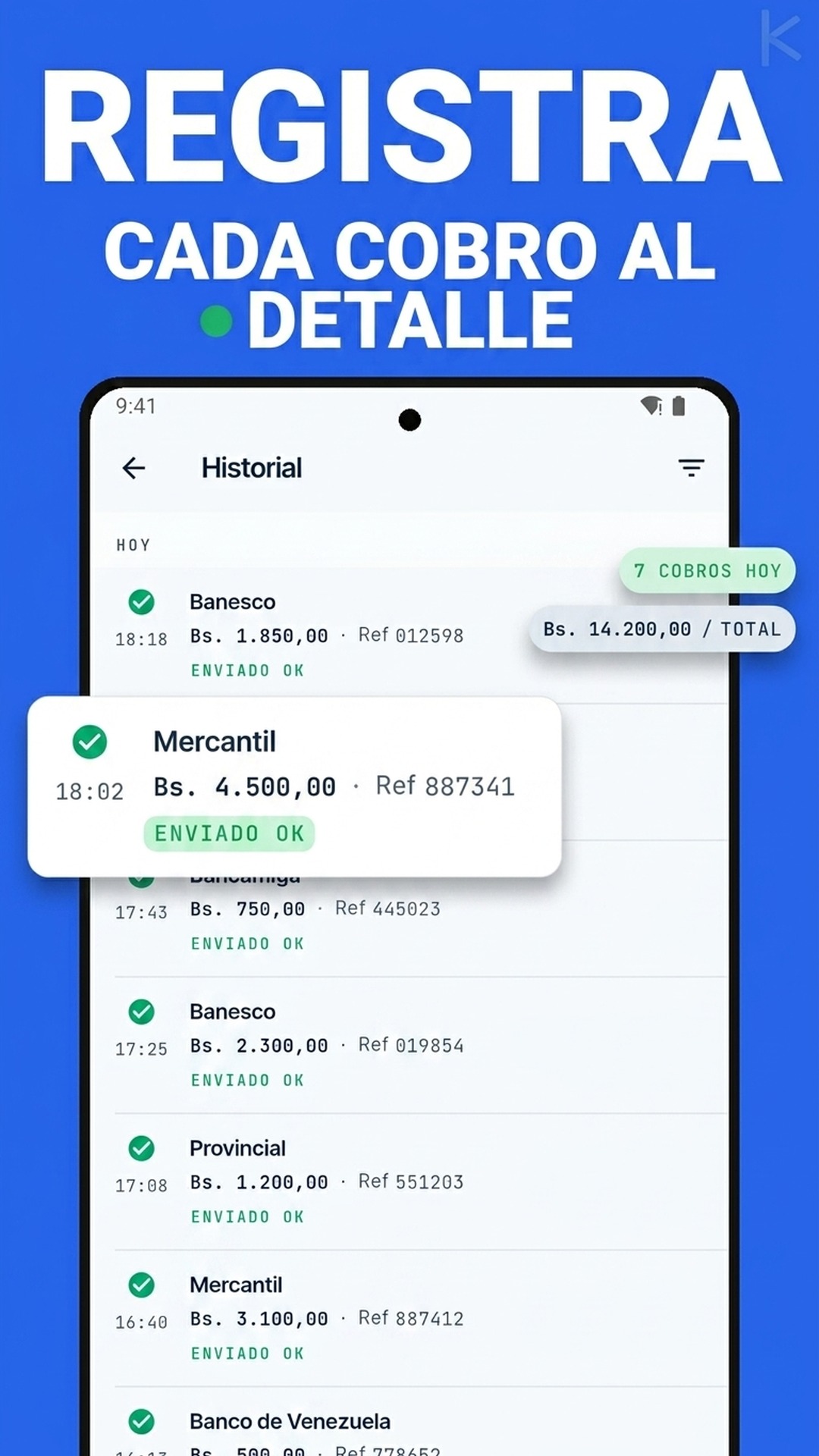

Kharyo Reconciler atiende las cuatro fuentes de error que se repiten cada mes: lee las alertas reales del banco, valida montos contra tasa del día, vincula múltiples comprobantes a una misma orden y exige confirmación bancaria antes de aprobar un Zelle. Lo que queda en manos del equipo son las dos o tres excepciones diarias que sí merecen criterio.

Cuando este cambio se documenta con siete reglas claras del cierre mensual, los errores dejan de reaparecer y la auditoría del primer día del mes baja de horas a minutos.

Kharyo Reconciler implementa este flujo de forma nativa para el contexto venezolano: lee las notificaciones bancarias reales, valida montos contra la tasa BCV del día, vincula múltiples comprobantes a una misma orden y exige confirmación bancaria antes de aprobar un Zelle o USDT. La página dedicada muestra cómo se ve la operación real, y la implementación se hace en pocas semanas con guía del equipo. Si tu negocio necesita resolver los cinco errores sin armar la infraestructura desde cero, ese es el punto de partida.