Pago Móvil CCE: qué significa y cómo funciona en Venezuela

Pago Móvil es el sistema de transferencias interbancarias instantáneas más usado en Venezuela. Le permite a cualquier persona enviar dinero desde su cuenta bancaria a otra usando solo el número de cédula de identidad y el número de teléfono móvil del receptor, sin necesidad de conocer el número de cuenta bancaria.

Operado bajo el rail de la Cámara de Compensación Electrónica (CCE), el Pago Móvil se popularizó masivamente desde mediados de la década de 2010 y hoy es el método de cobro estándar para PYMES, comercios al detal, servicios profesionales y prácticamente cualquier transacción cotidiana en bolívares dentro del país.

Qué significa CCE en tu comprobante de Pago Móvil

CCE significa Cámara de Compensación Electrónica. Es el sistema interbancario operado por el Banco Central de Venezuela (BCV) que se encarga de liquidar las transferencias entre bancos distintos. Cuando tu comprobante de Pago Móvil muestra la sigla CCE (por ejemplo en Banesco, Mercantil, Banco de Venezuela o Provincial), te está diciendo que el dinero no se movió dentro del mismo banco, sino que cruzó de una entidad a otra a través de esa cámara.

La distinción importa. Una transferencia dentro del mismo banco (misma entidad emisora y receptora) se procesa internamente y suele reflejarse de inmediato. Una operación que pasa por la CCE viaja entre dos bancos, y aunque en la práctica llega en segundos, depende de las ventanas de compensación del sistema interbancario. En momentos de alta demanda o intermitencia de un banco, ese cruce puede tardar un poco más en abonar.

Para la conciliación del lado del comercio, la etiqueta CCE es una señal útil: indica que el abono depende de la notificación del banco receptor, no solo del comprobante que envía el cliente. Por eso la operativa correcta nunca confirma un Pago Móvil interbancario únicamente con la captura: espera y cruza la notificación real de la cuenta que recibe.

Cómo funciona en la práctica

Un Pago Móvil típico atraviesa este flujo:

- El cliente abre la app del banco emisor (Banesco, Mercantil, Banco de Venezuela, Provincial, BDV, entre otros).

- Ingresa los datos del receptor: banco destino, número de cédula y número de teléfono móvil.

- Confirma el monto y autoriza con factor de autenticación (token, biometría o clave de operaciones).

- El banco emisor descuenta el saldo y emite la orden al sistema interbancario.

- El banco receptor recibe la orden y acredita el monto en la cuenta correspondiente.

- Ambos lados reciben notificación del movimiento.

Todo este flujo, en condiciones normales, ocurre en menos de cinco segundos cuando ambos extremos están en bancos que tienen integración fluida con el rail interbancario.

Por qué se popularizó tan rápido

Tres razones operativas explican la adopción masiva:

Primero, no requiere conocer el número de cuenta. El número de cuenta bancaria venezolano tiene 20 dígitos. Pedirle a un cliente que comparta esa información para recibir un pago era una barrera obvia. Pago Móvil reemplazó esos 20 dígitos por una combinación de cédula + número de teléfono, datos que cualquier persona memoriza fácilmente.

Segundo, la velocidad. Una transferencia tradicional venezolana puede tomar minutos u horas según el día, el horario y los bancos involucrados. Pago Móvil, en cambio, llega en segundos.

Tercero, la baja fricción regulatoria. El sistema permite operar entre bancos distintos sin trámites adicionales del usuario, en contraste con las transferencias internacionales o las operaciones en divisas.

Por qué la conciliación de Pago Móvil exige disciplina

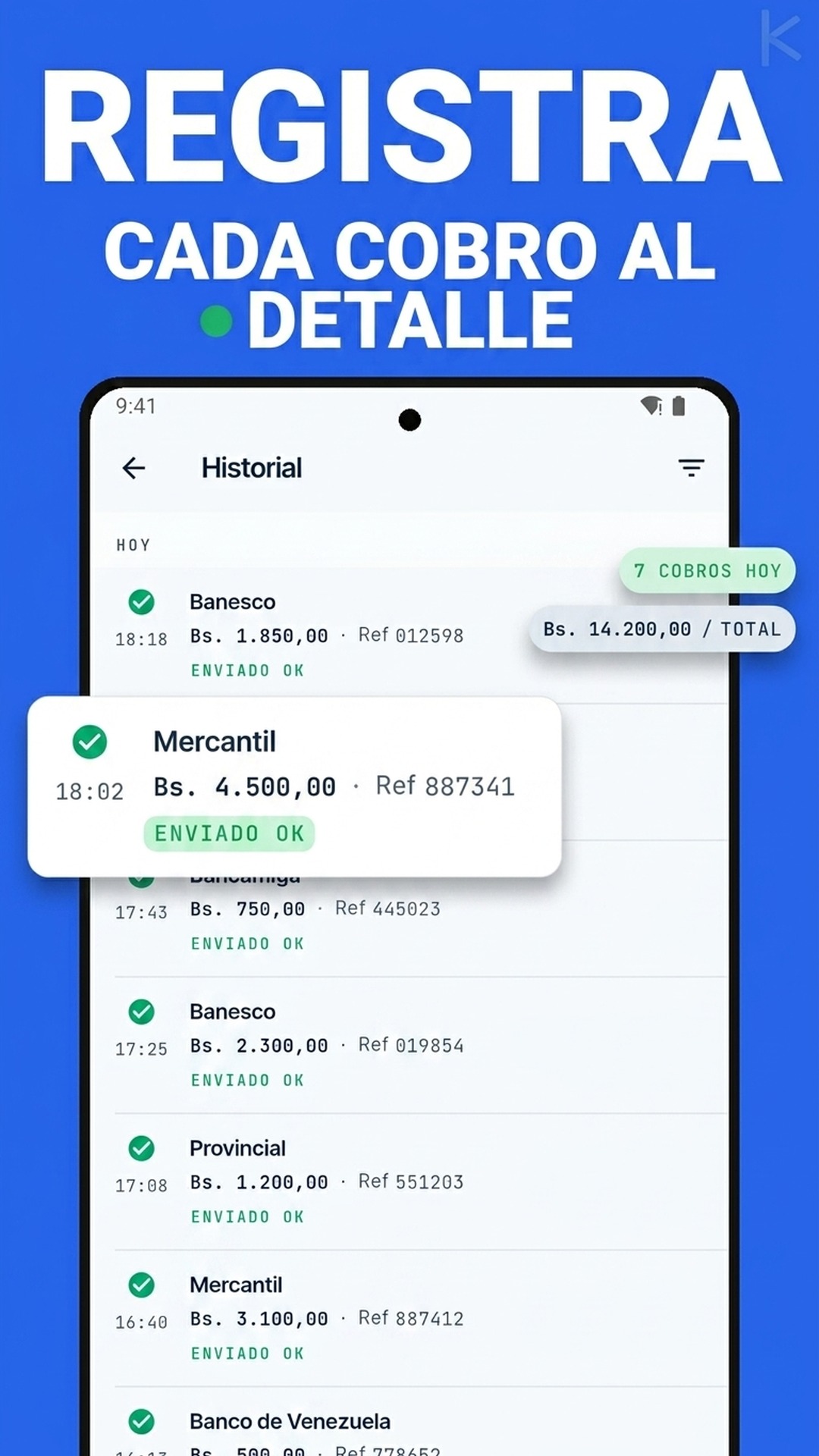

Aunque el sistema es eficiente para el cliente, conciliarlo del lado del comercio plantea retos específicos:

El comprobante visual del cliente no es prueba. Una captura de pantalla del banco emisor (el famoso capture de Pago Móvil) es editable en minutos. Para una PYME que recibe 50 o 100 Pago Móviles al día, confiar solo en la captura abre una vulnerabilidad estructural. La operativa correcta cruza dos fuentes: la captura del cliente y la notificación bancaria real del lado receptor.

Las notificaciones bancarias del lado del comercio varían. Cada banco emite alertas con su propio formato y latencia. Algunos por push de la app, otros por SMS, otros por correo. Una PYME que opera con varias cuentas necesita una estrategia clara de captura. Lo detallamos en la lectura comparativa de notificaciones por banco venezolano.

El volumen escala mal a mano. Mientras la operación recibe diez o veinte Pago Móviles al día, mirar las notificaciones a mano es manejable. A partir de cincuenta movimientos diarios, el costo administrativo de la verificación manual se vuelve insostenible.

La operación automatizada en una PYME real

Una PYME que automatiza su conciliación de Pago Móvil opera así:

- Cada notificación bancaria entrante se captura desde la fuente apropiada (push, SMS, correo) por un dispositivo dedicado o por integración directa.

- Los datos se normalizan: monto, referencia, banco de origen, cuenta de destino.

- El sistema cruza contra el catálogo de órdenes pendientes del comercio.

- Si el monto y la referencia coinciden, la orden se marca como pagada y se notifica al cliente.

- Si hay ambigüedad (dos órdenes con el mismo monto, una referencia que no aparece), el sistema separa el caso para revisión humana.

Kharyo Reconciler implementa este flujo para una PYME que recibe Pago Móviles entre dos o más bancos venezolanos, sin que el equipo administrativo tenga que mirar las apps bancarias todo el día.

El cambio operativo que esto produce

Una PYME que pasa de conciliación manual a automatizada de Pago Móvil experimenta tres cambios concretos:

-

El equipo administrativo se libera de revisar pantallas. Las tres horas diarias dedicadas a verificar capturas pasan a ser diez o quince minutos para resolver excepciones reales.

-

El cliente recibe confirmaciones en segundos. En lugar de esperar a que alguien valide el pago, la confirmación de despacho o entrega llega automáticamente.

-

El cierre de mes baja de días a horas. Como cada movimiento se conciliÓ en tiempo real durante los treinta días, el primer día del mes nuevo no requiere arqueología digital.

El siguiente paso después de entender qué es Pago Móvil

Conocer el sistema es el punto de partida. La pregunta operativa siguiente es cómo integrarlo correctamente en el flujo del negocio. La guía pillar sobre cómo automatizar la conciliación en Venezuela cubre la decisión estratégica completa, y las siete reglas operativas del cierre mensual entregan el marco para que la automatización no se desordene con el tiempo.

Pago Móvil resolvió un problema enorme del cliente final. Conciliarlo correctamente del lado del comercio es lo que cierra el ciclo, y eso es lo que Kharyo Reconciler automatiza para PYMES venezolanas.