Capture de Pago Móvil: qué es y cómo validar que sea real

En Venezuela, "pásame el capture" es una de las frases más repetidas del comercio diario. El capture es la captura de pantalla del comprobante de un Pago Móvil: la imagen que el cliente toma de la pantalla de su banco después de transferir y que envía por WhatsApp como prueba de que pagó. Monto, fecha, banco emisor y número de referencia: todo eso viaja en una sola imagen.

El término es tan venezolano como el propio Pago Móvil. En otros países se diría "el comprobante" o "el pantallazo", pero en el habla local se consolidó "el capture", y es exactamente lo que el negocio pide antes de despachar un pedido, entregar un producto o confirmar un servicio.

Por qué los negocios piden el capture

La lógica es simple: el comercio quiere una prueba visible de que el dinero salió de la cuenta del cliente antes de entregar algo. En una economía donde el Pago Móvil mueve buena parte de las transacciones cotidianas, el capture se volvió el ritual estándar de confirmación.

El problema es que ese ritual descansa sobre una suposición peligrosa: que la imagen dice la verdad. Y una imagen es, por definición, editable.

El problema de los captures falsos

Un capture se puede editar en minutos con cualquier aplicación de retoque de teléfono. Cambiar un monto, ajustar una fecha, inventar un número de referencia o reenviar el capture de un pago viejo como si fuera nuevo son maniobras que ocurren todos los días en el comercio venezolano.

Los patrones de fraude más comunes con captures son:

- El capture editado. El cliente toma un comprobante real de otra operación y le cambia el monto o el beneficiario.

- El capture reciclado. El mismo comprobante se reenvía varias veces para "pagar" pedidos distintos.

- El pago que nunca se acreditó. La transferencia se inició pero fue rechazada o revertida, y el capture del intento igual llega al comercio.

- El capture de otro banco. Un comprobante genuino pero dirigido a una cuenta que no es la del negocio.

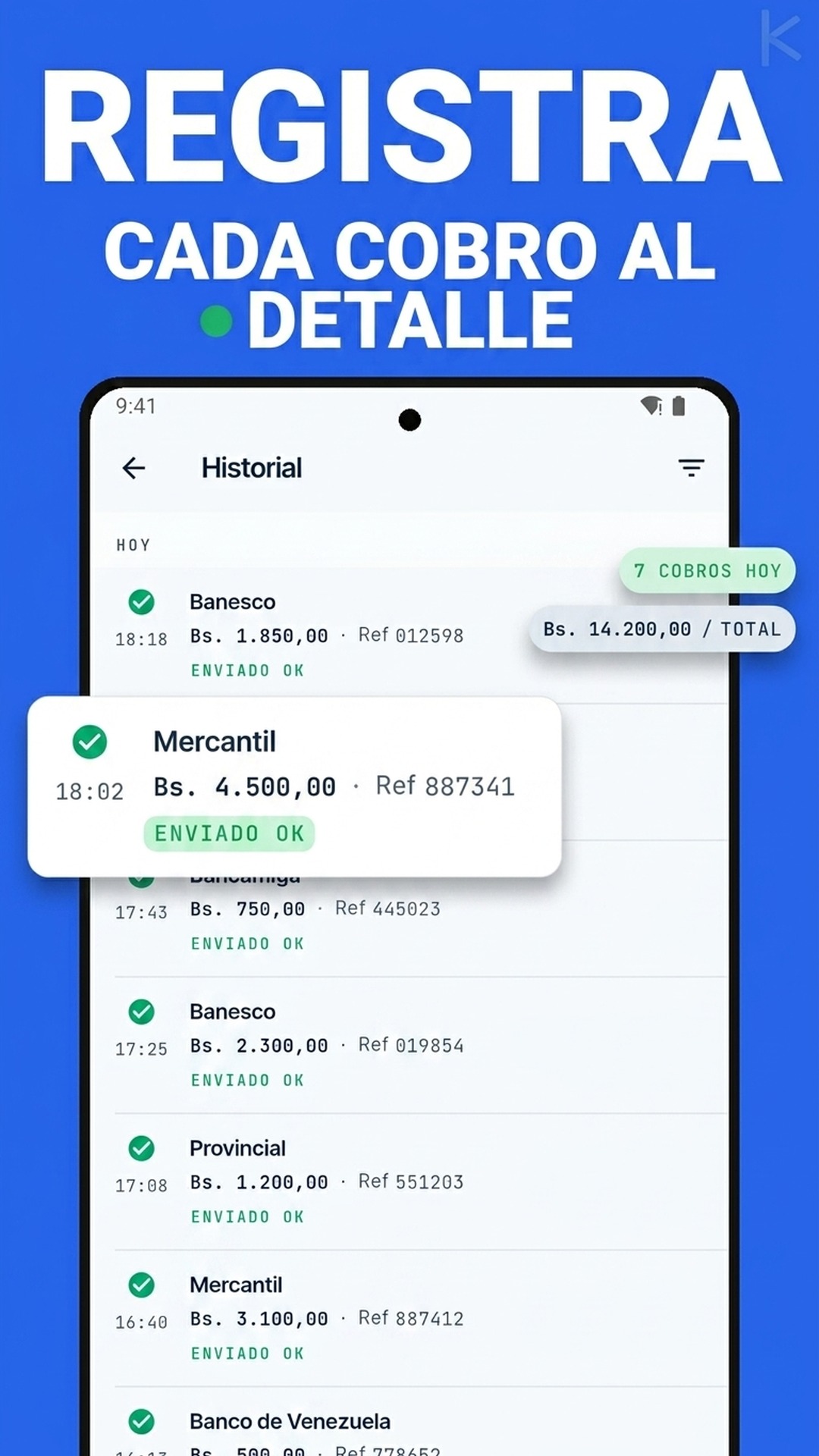

Para un comercio que recibe diez capturas al día, revisar a ojo puede alcanzar. Para uno que recibe cincuenta o cien, confiar solo en la imagen es una vulnerabilidad estructural: basta un porcentaje pequeño de captures falsos para que la pérdida acumulada sea seria.

Cómo verificar un capture manualmente

Mientras el volumen es bajo, la verificación manual funciona si se hace con disciplina. Los pasos que un negocio ordenado sigue son:

- Contrasta el número de referencia. Cada Pago Móvil genera una referencia única. El único cruce confiable es buscar esa referencia en la notificación o el estado de cuenta del banco que recibe, no en la imagen del cliente.

- Confirma el monto exacto. El monto del capture debe coincidir al centavo con lo que entró en tu cuenta.

- Revisa la fecha y la hora. Un capture de ayer no paga un pedido de hoy. Compara contra la ventana de tiempo real de la operación.

- Verifica el banco emisor y la cuenta receptora. El comprobante debe apuntar a tu cuenta, no a otra.

- Desconfía de la imagen editada. Tipografías desalineadas, bordes extraños o capturas recortadas son señales de alerta.

La regla de oro es la misma que explicamos en la guía sobre qué es Pago Móvil y su conciliación: el capture del cliente nunca es la prueba final. La prueba es la notificación del banco que recibe.

Cómo se automatiza la validación del capture

Cuando el volumen crece, la verificación manual deja de escalar. Ahí entra la automatización, y el mecanismo es más simple de lo que parece: en lugar de que una persona lea cada capture y busque la referencia en la app del banco, un sistema lo hace en segundos.

El flujo automatizado funciona así:

- El cliente envía el capture por el mismo canal de siempre (por lo general WhatsApp).

- Un motor de OCR lee la imagen y extrae los datos clave: monto, fecha, banco y número de referencia. Cómo funciona esa lectura lo detallamos en el artículo sobre validación de comprobantes con OCR.

- El sistema cruza esos datos contra la notificación bancaria real de la cuenta que recibe. Este es el paso que ninguna edición de imagen puede burlar: si el banco no registró el abono con esa referencia y ese monto, no hay pago.

- Si todo coincide, la orden se marca como pagada y el cliente recibe su confirmación en segundos.

- Si algo no cuadra (referencia inexistente, monto distinto, capture repetido), el caso se deriva a revisión humana antes de despachar.

El cambio de fondo es conceptual: el capture deja de ser la prueba y pasa a ser un simple dato de entrada que se verifica contra la fuente real. El fraude por imagen editada se vuelve irrelevante, porque la decisión ya no depende de la imagen.

Kharyo Reconciler implementa exactamente este flujo para PYMES venezolanas: lee el capture que llega por WhatsApp, lo cruza contra la notificación bancaria real de tus cuentas y confirma o deriva sin que tu equipo tenga que abrir la app del banco una por una.

El capture bien entendido

El capture no es el enemigo. Es una costumbre útil que le da al cliente una forma rápida de decir "ya pagué". El error es tratarlo como prueba en lugar de como aviso. Entendido así, el capture sigue cumpliendo su función social, mientras la verificación real ocurre por detrás contra la única fuente que no se puede editar: el banco que recibe el dinero.