OCR aplicado a comprobantes de pago: qué funciona, qué falla y dónde no basta

Si tu negocio recibe veinte o treinta capturas de pago al día por WhatsApp, en algún momento alguien te habrá hablado del OCR. Reconocimiento óptico de caracteres: la capacidad de un software para leer texto dentro de una imagen y convertirlo en datos manipulables.

La promesa es seductora. En lugar de transcribir referencias bancarias a mano, una máquina mira la captura, extrae el monto, el número de referencia y el banco emisor, y los entrega al sistema en segundos.

La realidad es más matizada. El OCR funciona muy bien para el 80% de los comprobantes que recibe una PYME venezolana, falla parcialmente con el 15% por causas externas, y fracasa por completo en el 5% por motivos que ningún software puede resolver. Saber esa distribución antes de implementarlo evita decepciones costosas.

Cómo extrae datos el OCR de una captura de Pago Móvil

Cuando llega una captura por WhatsApp, el motor de OCR aplica tres pasos en secuencia:

Primero, identifica las regiones de la imagen que contienen texto. Esto es lo más difícil técnicamente: una captura del Banco Mercantil tiene los datos en una posición; una del Banesco los tiene en otra; una compartida desde la app del Banco de Venezuela viene con marcas de agua y fondos diagonales que confunden al algoritmo.

Segundo, transforma esas regiones de píxeles a caracteres. Los modelos modernos manejan bien tipografías de banco estándar, pero se complican con capturas que el cliente recortó, rotó o tomó en una pantalla con muy bajo brillo.

Tercero, valida la coherencia. Un número de referencia que tiene 18 dígitos cuando el formato del banco es de 12 es una señal de extracción fallida. Un monto en bolívares que aparece como "1.500.000,00" debe interpretarse correctamente según convención numérica latinoamericana, no como un valor anglosajón.

Kharyo Reconciler ejecuta estas tres etapas con un modelo entrenado para los formatos de los bancos venezolanos más usados, y descarta automáticamente cualquier captura donde la confianza del OCR esté por debajo de un umbral configurable.

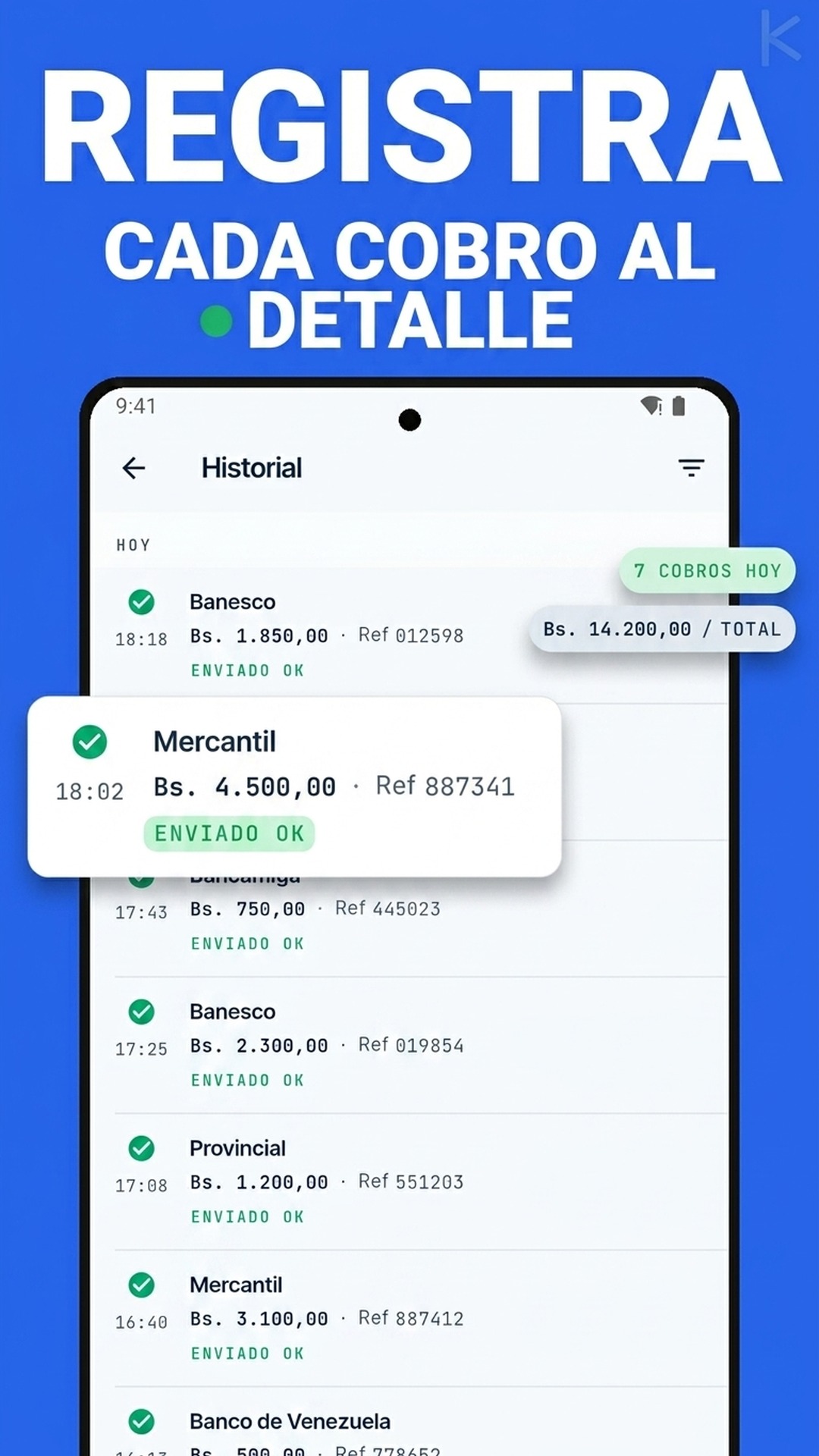

Los tres errores típicos del OCR en producción

Errores de fondo (5-10% de los casos): las capturas pasadas por filtros de mensajería se comprimen y pierden definición. Una imagen que tu cliente ve perfectamente en su teléfono puede aparecer pixelada al llegar a tu sistema. El OCR no inventa: si no puede leer, no entrega un resultado falso, separa la captura para revisión humana.

Errores de orientación (2-3% de los casos): un cliente que comparte una captura rotada noventa grados (porque la tomó horizontal) o invertida obliga al motor a probar todas las orientaciones. Algunos sistemas no lo manejan automáticamente; otros lo resuelven con un costo de procesamiento adicional.

Errores de "creatividad" del cliente (1-2%): el caso donde el cliente, en lugar de la captura del banco, te manda una captura del estado de cuenta entero, una conversación con el banco, o incluso una foto tomada con otro teléfono apuntado a la pantalla. Estos casos no son fallos del OCR: son fallos del flujo de comunicación con el cliente.

Cuándo el OCR no basta, aunque la lectura sea perfecta

Aquí está el punto que la mayoría de las plataformas de automatización omite por marketing. Aunque el OCR extraiga el monto, la referencia y el banco con cien por ciento de exactitud, una captura sigue siendo solo una declaración.

Una captura de pantalla es un papel firmado por el cliente. No es prueba de que el dinero llegó. Es justo la trampa que explicamos en qué es un capture de Pago Móvil y cómo validar que sea real. Como ya cubrimos en los cinco errores típicos de la conciliación manual, aprobar un pedido basándose únicamente en la imagen es una vulnerabilidad estructural del proceso.

El flujo correcto cruza dos fuentes:

- Lo que dice el cliente (la captura, leída con OCR).

- Lo que dice el banco (la alerta real de notificación bancaria, ya sea push, SMS o correo).

Cuando ambas coinciden en monto y referencia, el sistema confirma. Cuando una de las dos falla o difiere, separa el caso para revisión humana. Esto es exactamente lo que diferencia un sistema de conciliación robusto de uno que apenas mecaniza un proceso defectuoso.

El caso del banco que no notifica a tiempo

Hay un escenario que ningún OCR resuelve: el cliente paga, manda la captura inmediatamente, pero la alerta bancaria del lado del comercio demora minutos en llegar. Esto pasa especialmente con bancos venezolanos cuyas notificaciones tienen latencia variable.

En estos casos, la regla operativa es esperar la confirmación del banco antes de despachar. La captura procesada con OCR queda en estado de pre-conciliación. Cuando llega la notificación bancaria minutos después, el cruce ocurre y la confirmación se dispara automáticamente al cliente.

El cliente no nota la pausa porque, generalmente, su expectativa es que la verificación tome cinco a diez minutos. Tu negocio, por el otro lado, evita despachos sobre capturas falsas o transferencias rechazadas.

El OCR como pieza, no como la solución completa

Resumido en una frase: el OCR es una herramienta poderosa para acelerar la lectura inicial de comprobantes, pero su valor real depende de a qué se compara después. Sin la verificación bancaria del otro lado del cruce, el OCR es solo una transcripción más rápida de un dato no verificado.

Las PYMES que mejor lo aprovechan son aquellas que asumen este límite desde el inicio y diseñan el flujo con dos fuentes en paralelo. El análisis del costo real de la validación manual cuantifica lo que se gana cuando el OCR forma parte de un sistema completo, no cuando se usa como sustituto cosmético del control humano.

Kharyo Reconciler combina OCR de capturas con la captura de notificaciones bancarias reales en un solo motor. Cuando ambas fuentes coinciden en monto y referencia, la confirmación al cliente se dispara automáticamente. Cuando difieren, el caso se separa para revisión humana. Ese cruce de dos fuentes es lo que diferencia un OCR útil de un OCR riesgoso.