El estado de la tecnología para conciliación bancaria en 2026: APIs, OCR, IA y el rol del LLM

Hace cinco años, conciliar pagos bancarios era casi un proceso totalmente manual. La PYME promedio tenía a alguien revisando estados de cuenta y cruzando contra Excel. Hoy, en 2026, la frontera de lo automatizable cambió. Pero la conversación pública sobre el tema sigue moviéndose entre dos extremos poco útiles: "todavía no se puede automatizar" y "la IA lo resuelve mágicamente".

La realidad operativa está en el medio. Hay capas tecnológicas claras que funcionan bien, otras que prometen pero todavía tienen límites concretos, y un par que probablemente cambien el panorama en los próximos dos o tres años.

Este artículo recorre las tres capas que más importan para una PYME en 2026.

Capa 1: las APIs bancarias y el estado real del open banking

El sueño de muchos era que los bancos expusieran APIs limpias para que cualquier sistema pudiera consultar movimientos en tiempo real. En algunos países eso ya es realidad parcial.

En México, BBVA, Santander y otros bancos grandes ofrecen APIs para clientes empresariales con un nivel razonable de detalle. En Argentina, MercadoPago tiene un API maduro que cubre la mayoría de los casos comunes. En Colombia, Bancolombia y Davivienda ofrecen integraciones para clientes corporativos.

La complicación: estos accesos suelen estar restringidos a clientes empresariales con tráfico alto, requieren validaciones largas y, en muchos casos, comisiones por uso. Para una PYME promedio, el costo de integración directa con APIs bancarias no se compensa.

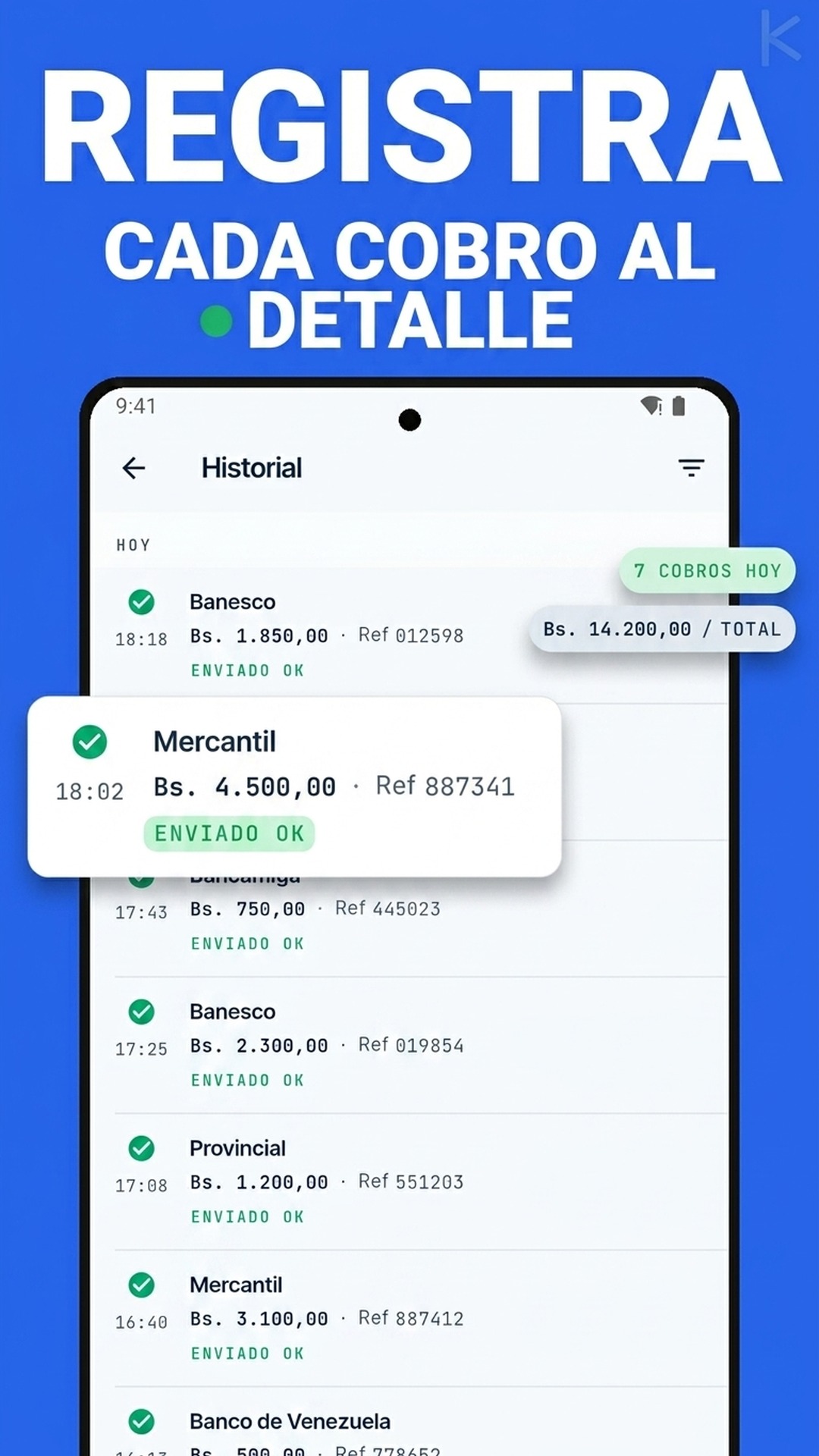

En Venezuela, el escenario es más limitado. Las APIs bancarias para clientes PYME prácticamente no existen, y el approach dominante sigue siendo capturar las notificaciones push, SMS o correo emitidas por las apps del banco. La estrategia de canal-rey por banco es la realidad operativa que la mayoría de las PYMES venezolanas implementa.

Capa 2: el OCR y los modelos de visión

El reconocimiento óptico de caracteres lleva décadas existiendo, pero los modelos de visión basados en redes neuronales transformaron lo que es posible extraer de una imagen. Hoy un OCR moderno puede:

- Identificar correctamente el formato de un comprobante según el banco emisor.

- Extraer el monto, la referencia, el banco de origen y la fecha con alta precisión incluso de capturas comprimidas.

- Manejar rotaciones, recortes y bajo contraste sin intervención humana.

Lo que sigue fallando, como detallamos en el análisis específico del OCR aplicado a comprobantes, son los casos extremos: capturas pasadas por filtros de mensajería que pierden definición, fotos tomadas con teléfono apuntado a otra pantalla, screenshots de pantallas de error confundibles con confirmaciones reales.

El OCR es robusto para el 90% de los casos. El 10% restante requiere mecanismos de validación cruzada o intervención humana.

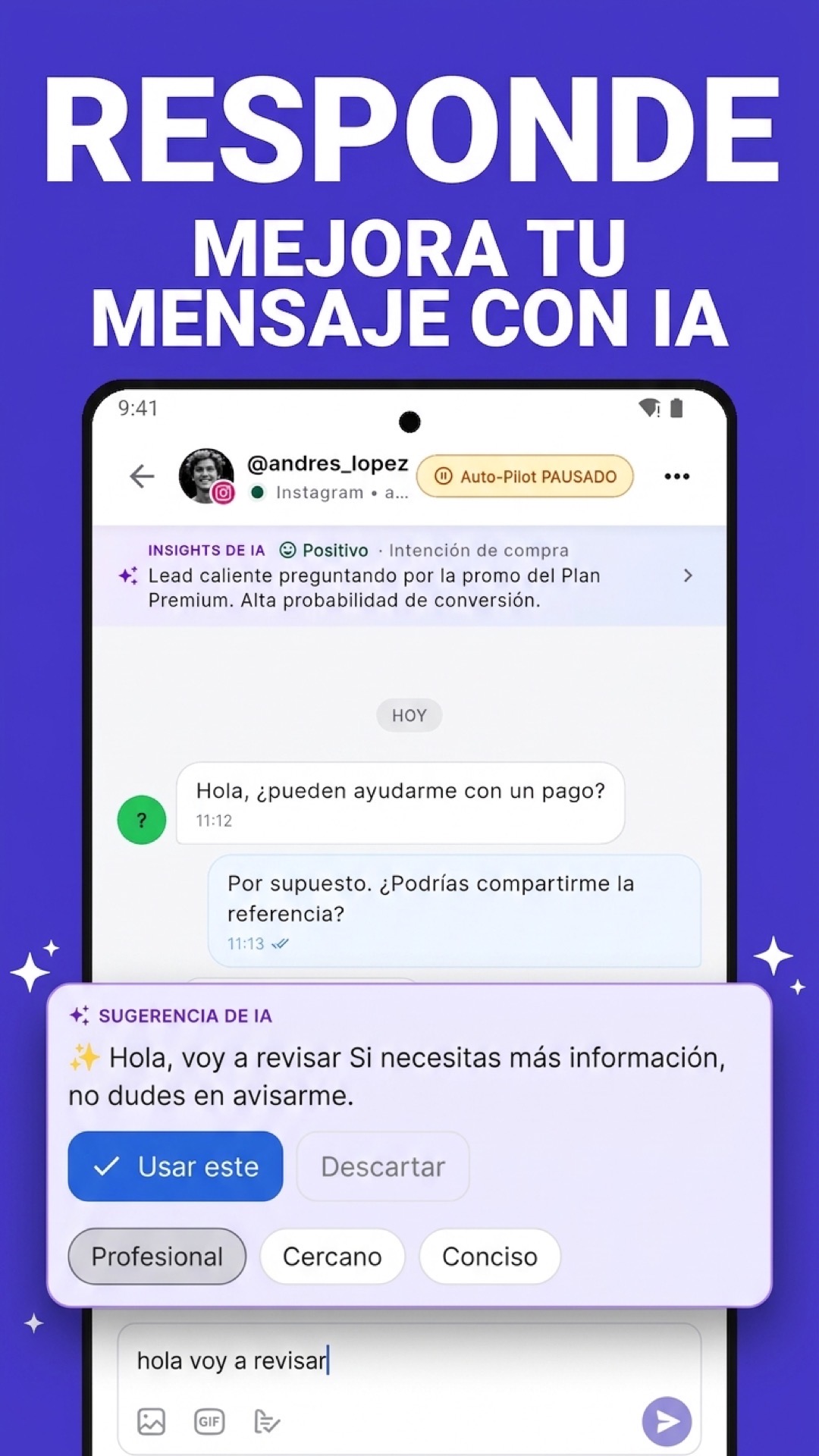

Capa 3: los LLM y el cruce conversacional

Aquí está el cambio más reciente. Los modelos de lenguaje grande, integrados en flujos de conciliación, permiten resolver una capa que antes requería reglas determinísticas largas: la interpretación contextual de movimientos ambiguos.

Ejemplos concretos donde un LLM aporta valor:

Identificación de pagos por contexto. Un cliente que dice "el pago de Carla" cuando la orden está a nombre de "Comercializadora Pérez Hermanos" puede ser interpretado correctamente por un LLM que entiende que Carla es la dueña.

Cruce de nombres con variantes. "Juan Carlos Pérez" en la base de datos contra "JC Perez" en el banco, o "González" contra "Gonzales". Estos casos antes requerían reglas fuzzy explícitas; ahora un LLM los resuelve con razonabilidad.

Inferencia de método de pago. Un cliente que escribe "te transferí" sin especificar de qué cuenta puede tener su método inferido por el LLM según contexto previo de la conversación.

Lo importante: el LLM en este contexto no debe tomar decisiones financieras autónomas. Funciona mejor como capa de pre-procesamiento que prepara los datos para un motor de cruce determinístico, no como el motor de cruce en sí.

Lo que un LLM no debe hacer en conciliación

Hay dos usos donde un LLM es contraproducente:

Decisión final de aprobar un pago. Aprobar o rechazar un movimiento financiero por inferencia probabilística es un riesgo operativo serio. La decisión final debe quedar en reglas determinísticas verificables.

Generación de explicaciones contables. Un LLM que genera la justificación de un ajuste contable puede inventar fundamentos que parecen razonables pero no tienen sustento real. El criterio contable debe quedar en humanos.

Kharyo Reconciler usa LLMs para pre-procesamiento (interpretación de mensajes ambiguos, normalización de nombres) y mantiene el motor de cruce financiero en reglas determinísticas auditables. Esta separación es lo que diferencia un sistema confiable de uno que parece mágico pero falla impredeciblemente.

El cambio que viene en los próximos dos años

Tres movimientos están cocinándose y probablemente cambien la frontera para 2027-2028:

-

APIs bancarias para PYMES sin intermediarios. Algunos bancos latinoamericanos están preparando programas de acceso simplificado a APIs para clientes pequeños. Cuando eso ocurra, la captura por notificaciones se volverá segunda opción.

-

Estándares regionales de open banking. Conversaciones en países como Colombia y Brasil avanzan hacia frameworks regulatorios que obliguen a los bancos a exponer datos al cliente final. Esto reduciría las fricciones actuales.

-

Modelos multimodales especializados. Los modelos que procesan imágenes + texto + audio en un solo flujo pueden interpretar capturas + mensajes de WhatsApp + audios de voz como una unidad coherente. La capacidad de entender "este audio es de mi tía Carla diciendo que ya me pagó" abrirá usos que hoy parecen ciencia ficción.

Lo que no va a cambiar

Tres principios resistirán cualquier ola tecnológica:

-

La captura no es prueba. Independientemente de qué tan inteligente sea el OCR, una imagen seguirá siendo manipulable y deberá cruzarse con la fuente bancaria real.

-

El cierre mensual necesita disciplina humana. La automatización reduce el trabajo mecánico, pero la responsabilidad contable y fiscal sigue siendo humana. Las siete reglas operativas del cierre son tan vigentes en 2026 como lo serán en 2030.

-

El criterio del dueño del negocio importa. Ninguna IA debería decidir cuándo escribirle al cliente que su pago no entró. Esa conversación es humana.

La pregunta correcta para una PYME en 2026

No es "¿debo esperar a que la IA resuelva la conciliación perfectamente?". Es "¿qué partes de mi proceso actual ya están maduras para automatizar, y cuáles requieren todavía humanos pendientes?".

La respuesta hoy es: la captura de comprobantes, el cruce básico, la consolidación multi-cuenta, la detección de excepciones y la generación de alertas son automatizables con confianza. El cierre contable final, las decisiones de cobranza activa y la auditoría siguen siendo humanas.

Automatizar lo automatizable y dejar libre el criterio humano para lo que sí lo requiere es la estrategia que mejor envejece en una era de cambio tecnológico acelerado.

Kharyo Reconciler combina captura por notificaciones bancarias, OCR de comprobantes, cruce determinístico contra órdenes pendientes y pre-procesamiento con LLM solo para los casos de ambigüedad real (interpretación de nombres, contexto de pagos parciales). La arquitectura prioriza confiabilidad sobre cleverness técnica.