De tres días a uno: cómo automatizar el cierre mensual sin que el contador renuncie

En una PYME promedio, cerrar el mes contablemente consume entre 16 y 24 horas de trabajo administrativo concentradas en los primeros tres días del mes siguiente. Para los equipos que llevan años haciéndolo a mano, esos tres días tienen un nombre interno: la semana negra.

Lo paradójico es que esa semana negra no nace por falta de competencia del contador. Nace por la suma de pequeños desórdenes que se acumularon durante los treinta días anteriores y que ahora hay que reconstruir, mientras la operación corriente del mes nuevo ya pide atención.

Automatizar el cierre no significa eliminar al contador. Significa reducir el tiempo necesario para llegar a un cierre confiable, de tres días a uno, o incluso a una jornada de revisión.

Las cinco fases del cierre mensual

El cierre tradicional pasa por cinco fases que casi siempre se ejecutan en orden secuencial, una tras otra, sin paralelismo:

Fase 1: consolidación de movimientos bancarios. Descarga manual de estados de cuenta desde cada portal bancario, conversión a formato consultable (Excel, CSV), corrección de codificación si los archivos vienen mal. Una hora por cada banco en promedio.

Fase 2: cruce contra ventas registradas. Cada movimiento bancario se compara contra la lista de ventas o pedidos del mes para identificar a quién corresponde. Los movimientos sin contraparte clara quedan en una lista de excepciones.

Fase 3: resolución de excepciones. Aquí es donde se va la mayor parte del tiempo. Pagos parciales sin marcar, transferencias con nombres ambiguos, capturas que el equipo nunca registró formalmente, devoluciones de banco que pasaron desapercibidas.

Fase 4: ajustes contables. Una vez identificado cada movimiento, se asignan a cuentas contables, se generan los asientos del mes y se valida que los totales cuadren con el balance.

Fase 5: reportes y entrega. Generación del reporte para la gerencia, validación de impuestos a pagar, presentación de los números mensuales.

De las cinco fases, las que se benefician más de la automatización son las primeras tres. Las dos últimas siguen requiriendo criterio contable que no conviene delegar a una máquina.

Qué automatizar primero

Si tu PYME no ha automatizado nada del cierre, el orden de batalla más eficiente es:

Primero, automatiza la captura bancaria continua. En lugar de descargar estados de cuenta el primer día del mes, el sistema escucha las notificaciones bancarias y los movimientos del portal en tiempo real durante los treinta días. Cuando llega el primer día del mes, no hay nada que descargar: ya está todo cargado.

Esto reduce la fase 1 de "horas" a "cero". Es el cambio con mejor retorno por dólar invertido.

Segundo, automatiza el cruce continuo durante el mes. Cada movimiento bancario, al entrar, se cruza inmediatamente contra las órdenes o facturas pendientes. Los conciliados quedan marcados; las excepciones se identifican el mismo día, no treinta días después.

Esto reduce la fase 3 de horas a minutos. Una administradora que cierra el mes mirando una lista de cinco excepciones del mes en lugar de cien, trabaja diferente.

Tercero, automatiza los reportes de control intermedio. Cada semana, un reporte automático muestra el estado de la conciliación: qué porcentaje está conciliado, qué excepciones siguen abiertas, qué reclamos pendientes hay. El cierre deja de ser una sorpresa el primer día del mes.

Las herramientas que esto requiere

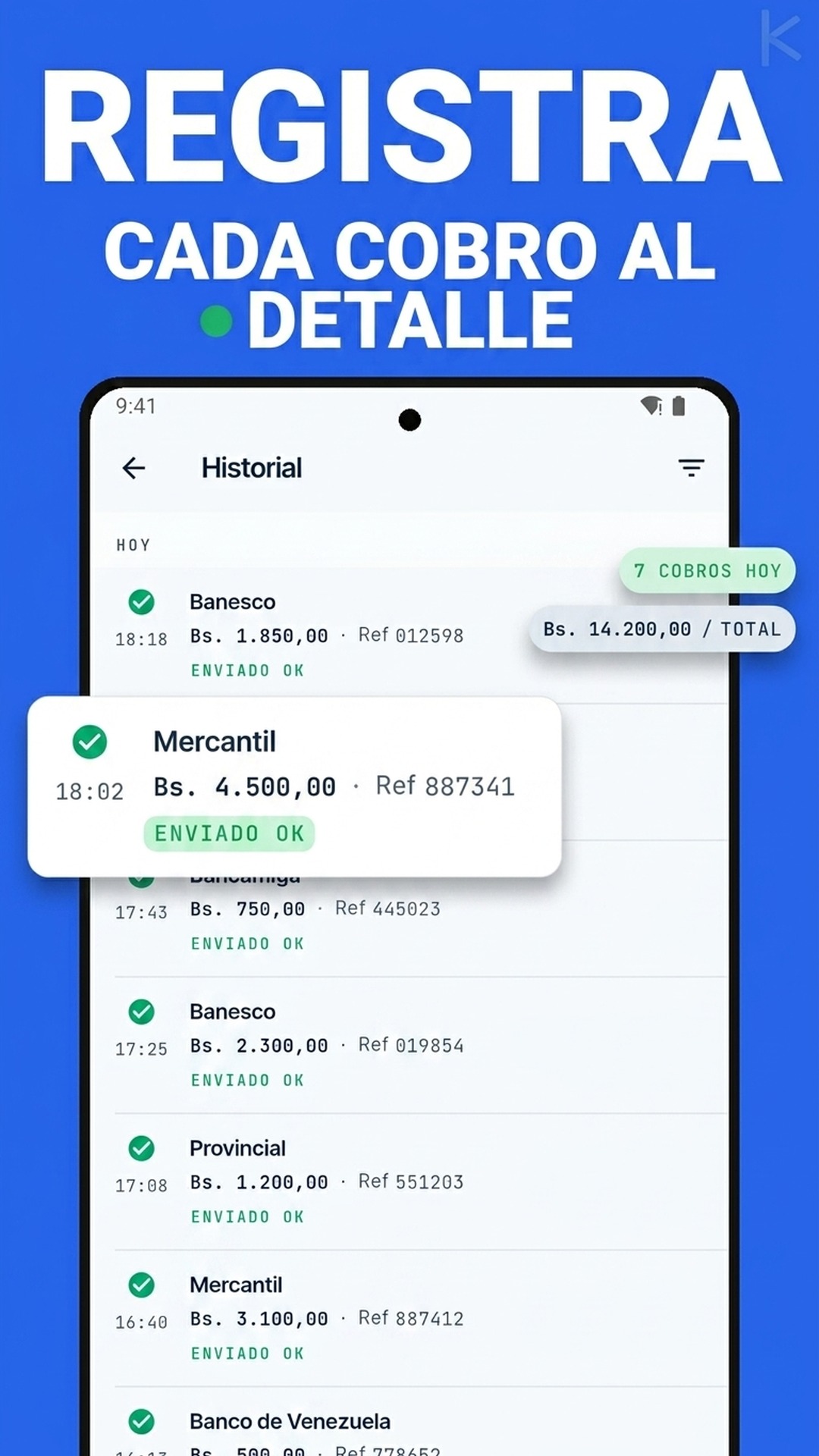

Kharyo Reconciler cubre las primeras dos automatizaciones de forma nativa: captura continua de movimientos bancarios y cruce instantáneo contra órdenes. La diferencia operativa con el modelo tradicional es radical: el equipo administrativo dedica un par de horas semanales a revisar excepciones, en lugar de tres días al mes a hacer arqueología.

Las herramientas contables actuales (sistemas administrativos integrados) ya cubren las fases 4 y 5 bastante bien. El cuello de botella histórico ha sido siempre el puente entre el banco y el sistema, y eso es lo que ahora se puede cerrar. La lectura específica de cómo notifica cada banco venezolano ayuda a elegir el canal de captura adecuado para cada cuenta operativa.

El primer día del mes después de automatizar

Cuando el cierre está automatizado, el primer día del mes se ve así: el contador entra a la oficina, abre el sistema, ve un reporte mensual donde el 95% de los movimientos ya están conciliados y categorizados. La pantalla muestra cinco excepciones para revisar: tres requieren llamar al cliente, dos requieren ajustes internos.

En una hora, las cinco excepciones están resueltas. En dos horas más, el reporte mensual está validado y entregado a la gerencia. Total: una jornada laboral, no una semana.

Este cambio no solo libera tiempo administrativo. Acelera la toma de decisiones. La gerencia tiene los números del mes pasado disponibles el segundo día del mes nuevo, no el séptimo. Las decisiones de presupuesto, inversión y precios se toman con información actual, no con la del mes anterior al anterior.

Lo que no se automatiza (y no debería)

Hay tres cosas que conviene dejar fuera del scope automatizado:

-

La interpretación de excepciones complejas. Cuando un pago no cuadra por razones legítimas (un cliente que pagó por adelantado dos meses, un anticipo que no se descontó), la decisión sobre cómo registrarlo requiere criterio contable.

-

Las decisiones sobre cuentas contables nuevas. Si aparece un movimiento de un tipo que el sistema no había visto antes, debe pedir guía humana sobre cómo clasificarlo.

-

Los ajustes de tasa BCV histórica para reportes en dólares. La sensibilidad de estos cálculos amerita supervisión.

El criterio operativo, refinado a lo largo de los cinco errores típicos de la conciliación manual, es que la máquina hace el trabajo mecánico y el humano se queda con el trabajo de criterio. Esa división es lo que diferencia a una PYME que escala limpiamente de una que se ahoga en sus propios crecimientos.

Kharyo Reconciler cubre las primeras tres fases del cierre (captura continua, cruce instantáneo, detección de excepciones) durante los treinta días, y deja al contador del negocio las dos últimas (ajustes contables, reportes). El primer día del mes deja de ser arqueología digital y pasa a ser una jornada de revisión sobre datos ya consolidados.