Glosario

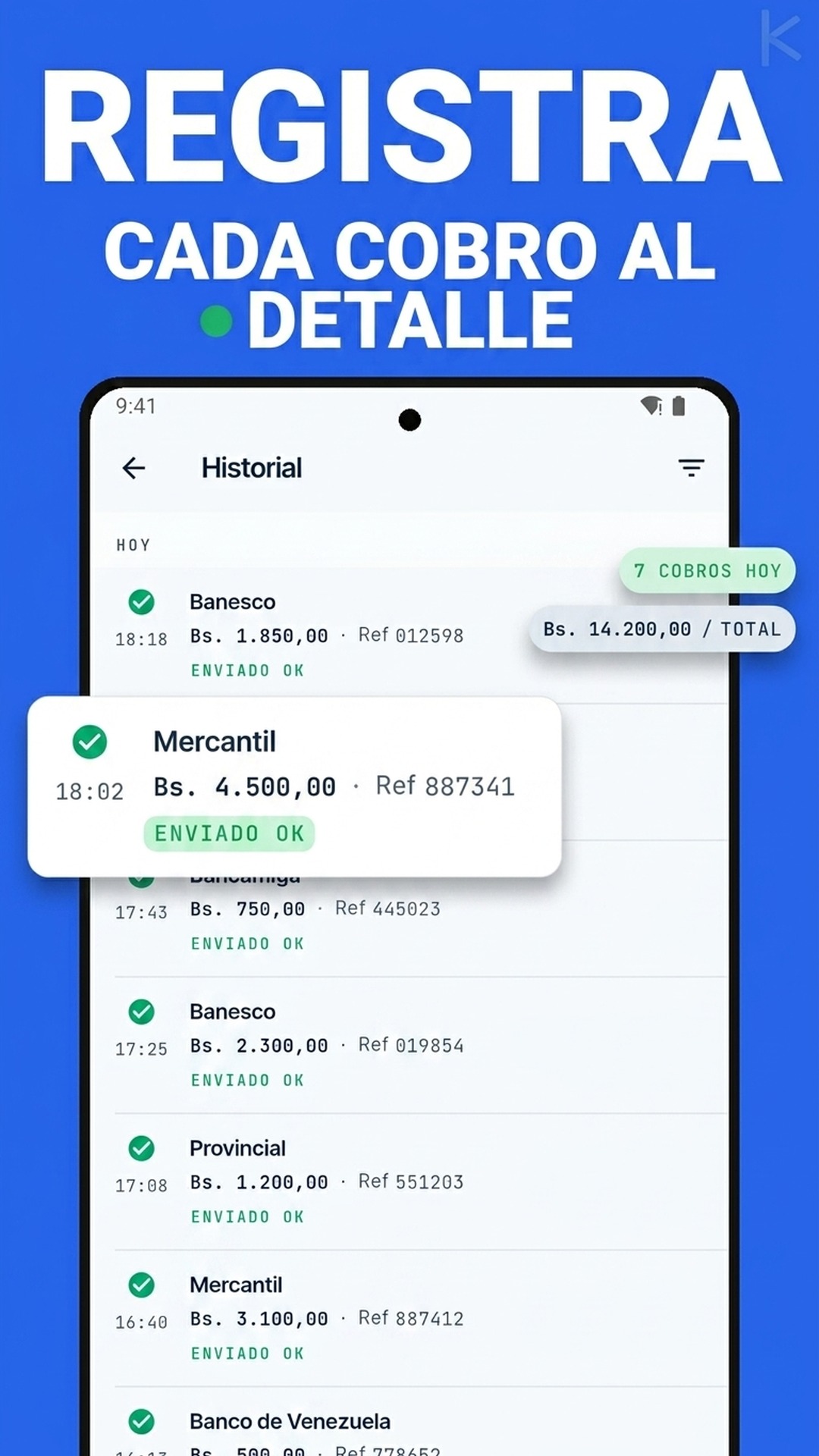

Número de referencia bancaria

El número de referencia bancaria es el identificador único que asigna el banco a cada transacción para distinguirla de otras. Es el dato más crítico al conciliar dos pagos del mismo monto.

El número de referencia (o reference number, transaction ID, código de operación, dependiendo del banco) es el identificador único que el banco asigna a cada movimiento. Aparece en el SMS, en el comprobante de la app, en el extracto. Es lo que permite distinguir un Pago Móvil de 50 dólares enviado a las 14:32 de otro Pago Móvil de 50 dólares enviado a las 14:35.

Por qué importa tanto

En conciliación bancaria, dos pagos del mismo monto en la misma ventana de tiempo son indistinguibles sin la referencia. Y los pagos repetidos del mismo monto pasan más a menudo de lo que uno asume: dos clientes que reservan el mismo servicio el mismo día, dos cuotas mensuales del mismo importe, un pago que se intenta dos veces porque el primero no se confirmó.

Cruzar solo por monto produce errores en cascada: el primer pago se concilia contra la primera notificación, el segundo pago real queda sin conciliar y la primera transacción queda doblemente confirmada.

Formatos por banco

No hay estándar regional. Cada banco tiene su propio formato:

- Bancos venezolanos: típicamente entre 4 y 12 dígitos. Algunos incluyen ceros a la izquierda que el cliente puede recortar al copiarlo.

- Zelle: alphanumérico largo (ej:

1AB23CD4EF5G). - Binance: hash largo o ID de transacción interno.

- Transferencias internas SPI/SPB: hasta 20 caracteres dependiendo del banco emisor.

- Mercado Pago: ID numérico largo.

Problemas comunes con la referencia

- Cliente envía referencia parcial: copia solo los últimos 4 dígitos por costumbre. Sin la referencia completa, el cruce falla.

- OCR mal lee el número: confunde 0/O, 1/I, 5/S. Sistemas serios cruzan con tolerancia de un carácter y validan contra el monto.

- Referencia inexistente: el cliente envía un comprobante de otro día u otro destinatario. Detectable porque no hay match en las notificaciones bancarias.

- Referencia reusada: el mismo comprobante se envía dos veces (intencional o accidental). Detectable manteniendo un índice de referencias ya conciliadas.

Buen manejo en automatización

Un sistema de conciliación maduro:

- Exige referencia para confirmar (no concilia por monto solo)

- Tolera errores menores de OCR usando match parcial + validación cruzada por monto

- Indexa referencias conciliadas para detectar duplicados

- Pide al cliente reenviar la captura si la referencia no es legible

- Loguea cada coincidencia para auditoría

En Kharyo, el campo "número de referencia" es obligatorio en el cruce. Sin match de referencia, el flujo deriva la conciliación a humano antes de confirmar la operación.