Cuando el negocio crece a tres bancos: cómo conciliar sin perder pagos entre cuentas

¿Cuántas veces te ha pasado que una orden estaba marcada como pendiente en tu sistema, y al final del día descubres que el cliente sí pagó, pero a una cuenta bancaria distinta a la que tu equipo estaba mirando? Ese error pequeño es un síntoma claro de un negocio que cruzó el umbral del multi-cuenta sin ajustar el proceso.

A medida que una PYME crece, abrir cuentas en varios bancos deja de ser una decisión: se vuelve una necesidad operativa. Diversificación de riesgo, acceso a clientes con preferencia por un banco específico, capacidad de procesar más volumen sin tropezar con límites diarios. Las razones son legítimas.

El problema es que las herramientas internas de conciliación rara vez crecen al mismo ritmo que la complejidad bancaria. El resultado es un patrón predecible: tres cuentas, cinco personas mirando teléfonos, y cero claridad sobre dónde está cada peso.

Los tres problemas operativos del multi-cuenta

Problema 1: el silo de información por persona. Cuando la administración divide sus responsabilidades por banco ("María revisa Banesco, Carlos revisa Mercantil, yo me encargo del BDV"), el conocimiento del estado de las cuentas se fragmenta. Un cliente que llama preguntando si llegó su pago necesita esperar a que alguien revise tres aplicaciones distintas, lo que casi nunca ocurre rápido.

Problema 2: la diversidad de notificaciones. Cada banco emite alertas con su propio ritmo y formato. Una operación que recibe cien Pago Móviles diarios entre tres bancos no puede depender de que el dueño esté pendiente de todas las notificaciones a la vez. La diferencia operativa entre cómo notifica cada banco venezolano hace que mirar las tres apps en paralelo sea humanamente insostenible.

Problema 3: la asignación cruzada accidental. El cliente que tiene la dirección de tu Banesco anotada y por error paga en tu cuenta Mercantil (porque el sistema le ofreció ese dato al consultarte) crea una transacción que nadie está esperando en esa cuenta. La administración termina con dinero "huérfano" en una cuenta donde no se proyectaba ningún pago, mientras el pedido sigue marcado como pendiente.

La estrategia que funciona: un único panel de cuentas

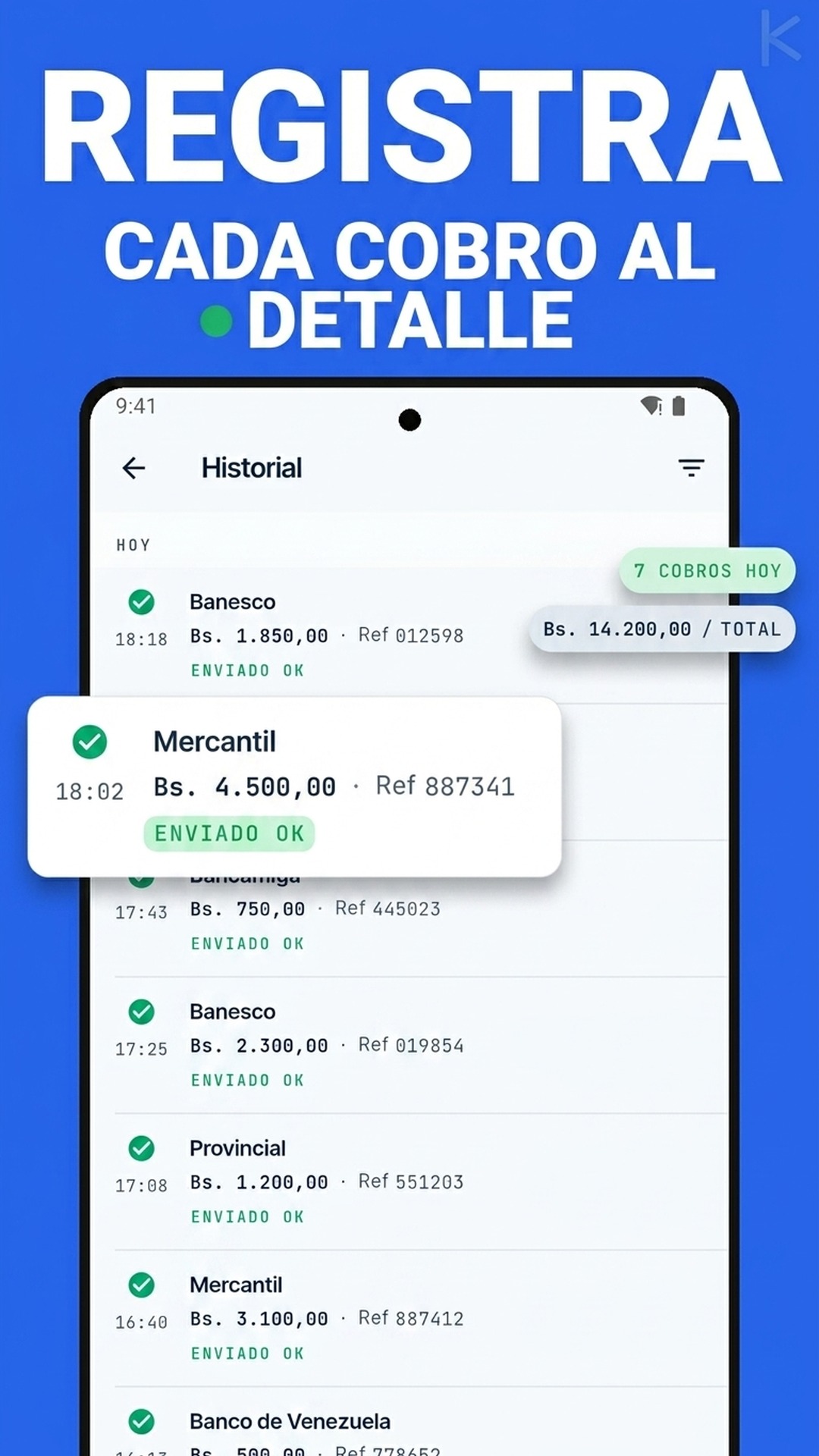

Cuando una operación supera dos cuentas bancarias, el mejor cambio operativo es centralizar todas las notificaciones en un solo punto de procesamiento. No importa si el dinero entra a Banesco, Mercantil o BDV: el sistema escucha las tres cuentas y trata cada movimiento con la misma lógica de cruce contra órdenes pendientes.

Esto resuelve los tres problemas en serie:

- El silo de información desaparece porque ningún humano necesita "revisar" una cuenta específica.

- La diversidad de notificaciones se neutraliza porque el sistema entiende cada formato.

- La asignación cruzada accidental se cubre porque el cruce se hace contra todas las cuentas a la vez, no por cuenta individual.

Kharyo Reconciler maneja cuentas múltiples sin que el dueño del negocio tenga que asignar manualmente las órdenes a una cuenta específica. Las órdenes esperan ser pagadas por cualquier método y cualquier banco; el cruce ocurre cuando el monto y la referencia conectan.

Cómo separar los flujos sin duplicar el trabajo

Una decisión que conviene tomar temprano es si las cuentas bancarias son intercambiables desde el punto de vista contable o si responden a propósitos distintos.

Hay dos escenarios típicos:

Escenario A: cuentas equivalentes. Las tres cuentas son del mismo tipo (operativa) y cualquiera puede recibir cualquier pago. El cruce trata todas como una sola "bolsa" de pagos esperados. Más simple.

Escenario B: cuentas con roles distintos. Una cuenta para clientes corporativos, otra para ventas al detal, otra para divisas. Aquí el sistema necesita saber a qué tipo de orden corresponde cada cuenta, y un pago entrando a la cuenta equivocada se separa para revisión.

En la práctica, el escenario A es más común y más fácil de operar. El escenario B es legítimo en negocios con flujos contablemente segregados, pero exige más disciplina del lado del cliente para usar las cuentas correctas.

El umbral donde el cambio se justifica

Mientras la operación recibe pagos en una sola cuenta, automatizar tiene rendimientos marginales bajos: el costo de la herramienta puede no compensar el tiempo ahorrado.

Cuando entra una segunda cuenta, el costo administrativo empieza a duplicar. Cuando entra la tercera, el costo se vuelve no lineal: no es un 50% más de trabajo, es más cerca del 200%, porque la coordinación entre cuentas multiplica los puntos de falla.

Las siete reglas de cierre mensual aplican igual a un negocio con una cuenta que a uno con cinco, pero el costo de incumplirlas crece exponencialmente con el número de cuentas. Adelantarse al desorden, antes de que el cierre de mes empiece a doler de verdad, es lo que diferencia un crecimiento ordenado de un crecimiento que destruye el alma del equipo administrativo.

Kharyo Reconciler escucha múltiples cuentas en paralelo y mantiene un solo panel de pedidos pendientes que cruza contra todos los movimientos entrantes sin importar a qué banco llegaron. La página dedicada muestra cómo se ve la operación multi-cuenta con tres bancos venezolanos activos, y la implementación se ajusta al modelo del negocio (cuentas equivalentes vs cuentas con roles distintos).