USDT en Binance: cómo concilia un comercio venezolano sus ventas en cripto sin perder el sueño

En la mayoría de los comercios venezolanos medianos, el USDT pasó de ser una curiosidad financiera a un método de pago habitual. Distribuidoras, importadores, restaurantes premium y prestadores de servicios profesionales aceptan transferencias de USDT por Binance del mismo modo en que aceptan Pago Móvil: con naturalidad y sin trámite.

La razón es operativa, no ideológica. El USDT resuelve dos problemas que ni el bolívar ni el dólar en efectivo cubren: estabilidad de valor entre la cotización y el cobro, y velocidad de liquidación internacional sin papeleo bancario.

Lo incómodo no es aceptar USDT; es conciliarlo. La operativa difiere del Pago Móvil en tres puntos que cualquier negocio debe entender antes de incluir esta opción en su flujo.

Por qué tantos comercios venezolanos aceptan USDT

Un cliente que paga $200 en Pago Móvil obliga al comercio a convertir bolívares a dólares con la tasa BCV del momento. Si la cotización cambió entre la facturación y el cobro, el comercio absorbe la diferencia.

Con USDT, el monto en dólares es exacto desde el principio. Un USDT es un dólar. La transacción llega completa, sin riesgo cambiario.

Para clientes en el extranjero, el USDT también elimina las fricciones del sistema bancario tradicional. Un comprador en Bogotá puede pagar a un distribuidor en Caracas en menos de un minuto sin atravesar comisiones de transferencia internacional, sin atascarse en intermediarios y sin esperar 48 horas.

Esta ventaja explica por qué, en mercados como mayoristas de tecnología o agencias de marketing que venden a clientes regionales, una parte significativa de la facturación ya se mueve en cripto.

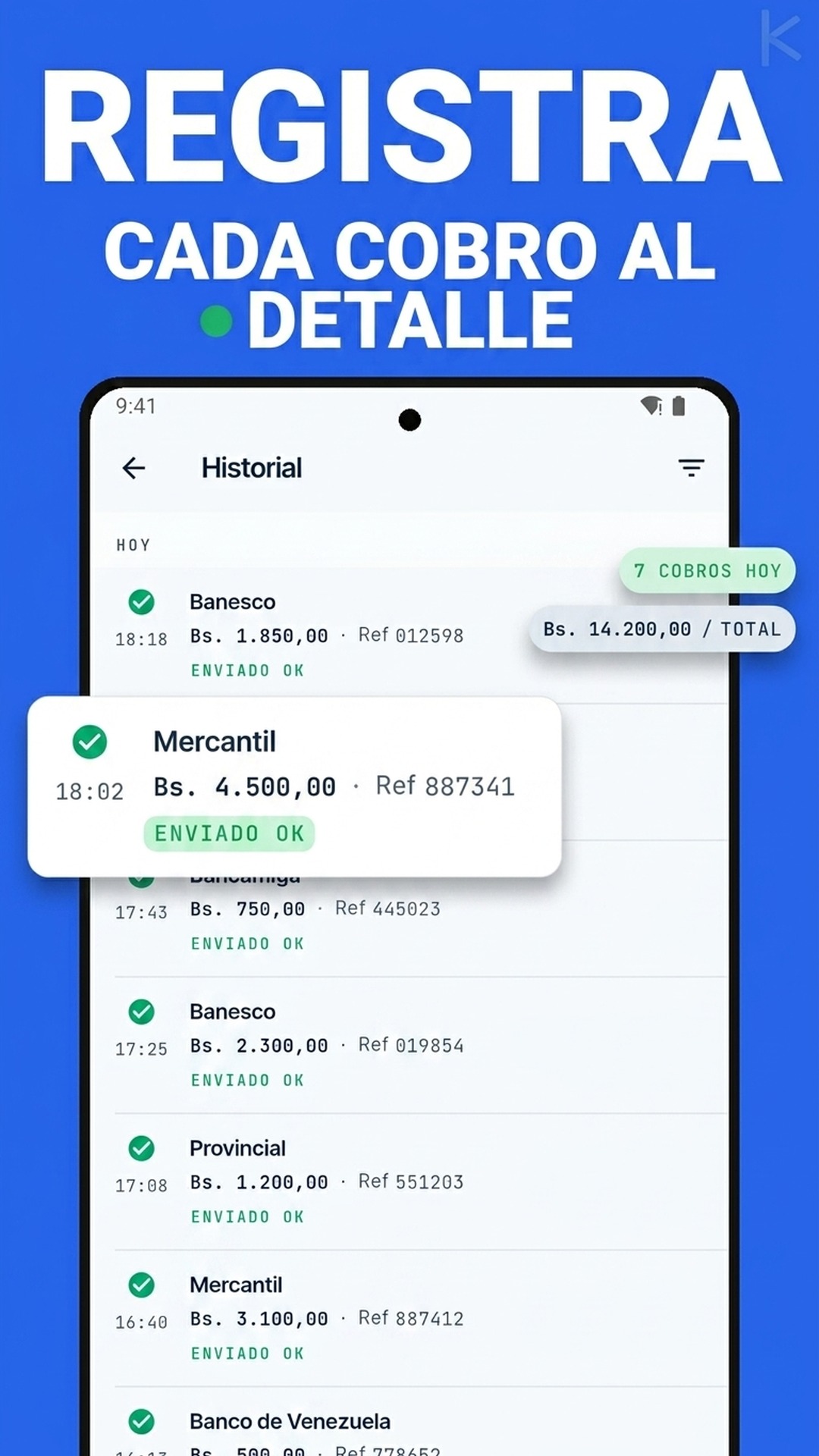

Los tres riesgos a controlar al recibir USDT

Riesgo 1: la dirección de wallet errónea. Un cliente puede enviar USDT a una wallet equivocada o usar una red distinta (TRC-20 vs ERC-20 vs BEP-20). Si el comercio recibe USDT en TRC-20 pero el cliente envió por BEP-20 a la misma dirección, el dinero queda atrapado en una red incompatible. Recuperarlo es técnicamente posible pero requiere intervención del cliente y a veces del intercambio.

Riesgo 2: el screenshot manipulado. Igual que con Zelle, un comprobante de Binance puede falsificarse en minutos. Aprobar un despacho basándose solo en la captura es una vulnerabilidad. La operativa de conciliación de Zelle en Venezuela cubre la lógica análoga: la captura es una declaración, no una prueba.

Riesgo 3: la custodia del USDT recibido. Una vez que el negocio recibe USDT, tiene que decidir si lo mantiene en el exchange, lo mueve a una wallet fría, lo cambia por dólares o lo convierte de vuelta a bolívares. Cada opción tiene implicaciones operativas y fiscales que escapan al alcance de este artículo, pero deben formar parte del proceso documentado del negocio.

El flujo de conciliación que sí funciona

La práctica que reduce los errores casi a cero combina tres pasos:

-

Declaración previa del cliente. Antes de enviar el USDT, el cliente confirma en el chat que pagará en cripto y especifica la red (TRC-20 es la más común en Venezuela por bajas comisiones). Esto le permite al sistema generar la dirección correcta y aislar la orden.

-

Captura de la alerta del exchange. Binance, KuCoin y otros emiten notificaciones por correo o por API cuando entra una transacción a una dirección monitoreada. Si el comercio usa la API de Binance Pay para PYMES, la confirmación es instantánea. Para volúmenes menores, basta con configurar las alertas de correo del exchange y dejar que el sistema las lea.

-

Cruce desatendido. El motor compara el monto recibido contra el monto esperado por la orden. Si coincide (con tolerancia de unos centavos por las micro-comisiones de la red), confirma al cliente automáticamente. Si difiere, separa el caso.

Kharyo Reconciler maneja USDT con la misma lógica que aplica al Pago Móvil y al Zelle: dos fuentes contrastadas, cero confianza en la sola captura, escalamiento automático cuando hay ambigüedad.

El componente fiscal que muchas PYMES ignoran

Aceptar USDT no es ilegal en Venezuela, pero sí debe documentarse correctamente en la contabilidad. Los movimientos cripto se registran en el sistema contable como cualquier otra forma de pago, con su contravalor en bolívares al cambio del día y el método de origen identificado.

Si esta documentación no se hace en tiempo real, el cierre mensual se vuelve una pesadilla de reconstrucción de tasas históricas. Por eso conviene que la conciliación de USDT esté integrada al mismo proceso que el resto de los métodos, no como un sistema paralelo del dueño del negocio en una hoja aparte. Las siete reglas operativas del cierre mensual aplican igual al USDT que a cualquier otro método.

Cuándo automatizar la conciliación de USDT

Una PYME que recibe menos de cinco transacciones USDT al mes probablemente puede gestionarlo a mano sin problemas: revisar la wallet o el exchange una vez al día y registrar los movimientos.

A partir de diez a quince transacciones mensuales, el manejo manual empieza a generar el mismo desorden que en Pago Móvil: confusión sobre quién pagó, montos en custodia que nadie cuadró, y movimientos de wallet que escaparon del registro contable.

El umbral exacto depende del margen del negocio y del valor por transacción. Como referencia: en un comercio donde el ticket promedio es de $300 en USDT, la trazabilidad importa desde la primera transacción del mes; en un comercio donde el ticket es de $20, recién a partir del volumen 30/40 empieza a doler.

Adelantarse al umbral en lugar de esperar el caos es lo que separa a los negocios que escalan limpiamente de los que pasan los cierres de mes haciendo arqueología digital.

Kharyo Reconciler maneja USDT con la misma lógica determinística que aplica a Pago Móvil y Zelle: declaración previa del cliente, captura de la alerta del exchange, cruce desatendido contra la orden pendiente. La página dedicada muestra cómo se ve el flujo en operación real con cripto, sin custodia centralizada en una sola persona.