PSE, Nequi y Bancolombia: conciliar cobros como PYME

El ecosistema colombiano de pagos digitales tiene una característica que lo diferencia del resto de América Latina: un alto grado de consolidación bajo dos jugadores principales, Bancolombia y Davivienda, que extendieron su dominio a las wallets digitales con Nequi y Daviplata respectivamente.

Para una PYME que opera en Colombia, esto se traduce en una operativa de pagos relativamente estandarizada en comparación con la fragmentación mexicana o venezolana, pero con cuatro canales que vale la pena conocer en detalle.

PSE: el rail interbancario tradicional

PSE (Pagos Seguros en Línea) es la infraestructura mediante la cual los bancos colombianos se comunican entre sí cuando un cliente paga en línea desde su cuenta bancaria. Funciona casi como un protocolo: el comercio integra PSE en su checkout, el cliente elige su banco, ingresa sus credenciales en el portal del banco, y autoriza el pago. El dinero se mueve por el rail PSE hasta llegar a la cuenta del comercio.

Para conciliación, PSE tiene una ventaja: cada transacción genera un CUS (Código Único de Seguimiento) que viaja con el movimiento hasta el banco receptor. La trazabilidad es de las mejores de la región.

La complicación es que PSE requiere que el cliente atraviese un flujo de checkout estructurado, lo que no encaja bien con un comercio que vende por WhatsApp y necesita cobros conversacionales.

Nequi: la wallet líder

Nequi nació dentro de Bancolombia y se independizó operativamente hasta volverse la billetera digital más usada en Colombia, especialmente entre adultos jóvenes y el segmento informal de la economía.

Para una PYME, recibir un pago Nequi es similar a recibir un Pago Móvil venezolano: el cliente envía dinero al número de celular asociado a la cuenta del comercio, y la transferencia llega casi instantáneamente. La notificación llega por la app de Nequi.

La conciliación de Nequi tiene su propio rito: el cliente suele mandar la captura por WhatsApp y la administración cruza contra las notificaciones internas de Nequi. La diferencia con Pago Móvil es que Nequi opera dentro de un solo "banco" (Bancolombia, técnicamente), por lo que hay menos variabilidad de formatos que en la banca venezolana.

Daviplata: la alternativa de Davivienda

Daviplata es la respuesta de Davivienda a Nequi. Funciona con lógica similar, pero su base de usuarios está concentrada en segmentos específicos: receptores de subsidios gubernamentales, trabajadores informales y, en algunas regiones, comerciantes locales.

Para un comercio colombiano, aceptar Daviplata significa abrir un cuarto canal de cobro. La conciliación es análoga a la de Nequi, pero los formatos de notificación difieren ligeramente.

Transferencias Bancolombia: el flujo entre cuentas

Las transferencias directas entre cuentas Bancolombia siguen siendo el método preferido para clientes que valoran la formalidad bancaria sobre las wallets. Llegan rápido cuando ambos extremos son Bancolombia y demoran algo más cuando cruzan bancos (vía ACH o PSE indirecto).

La notificación es por la app de Bancolombia y el formato del estado de cuenta sigue convenciones bancarias colombianas estándar, lo que facilita el cruce automatizado.

La estrategia operativa para una PYME colombiana

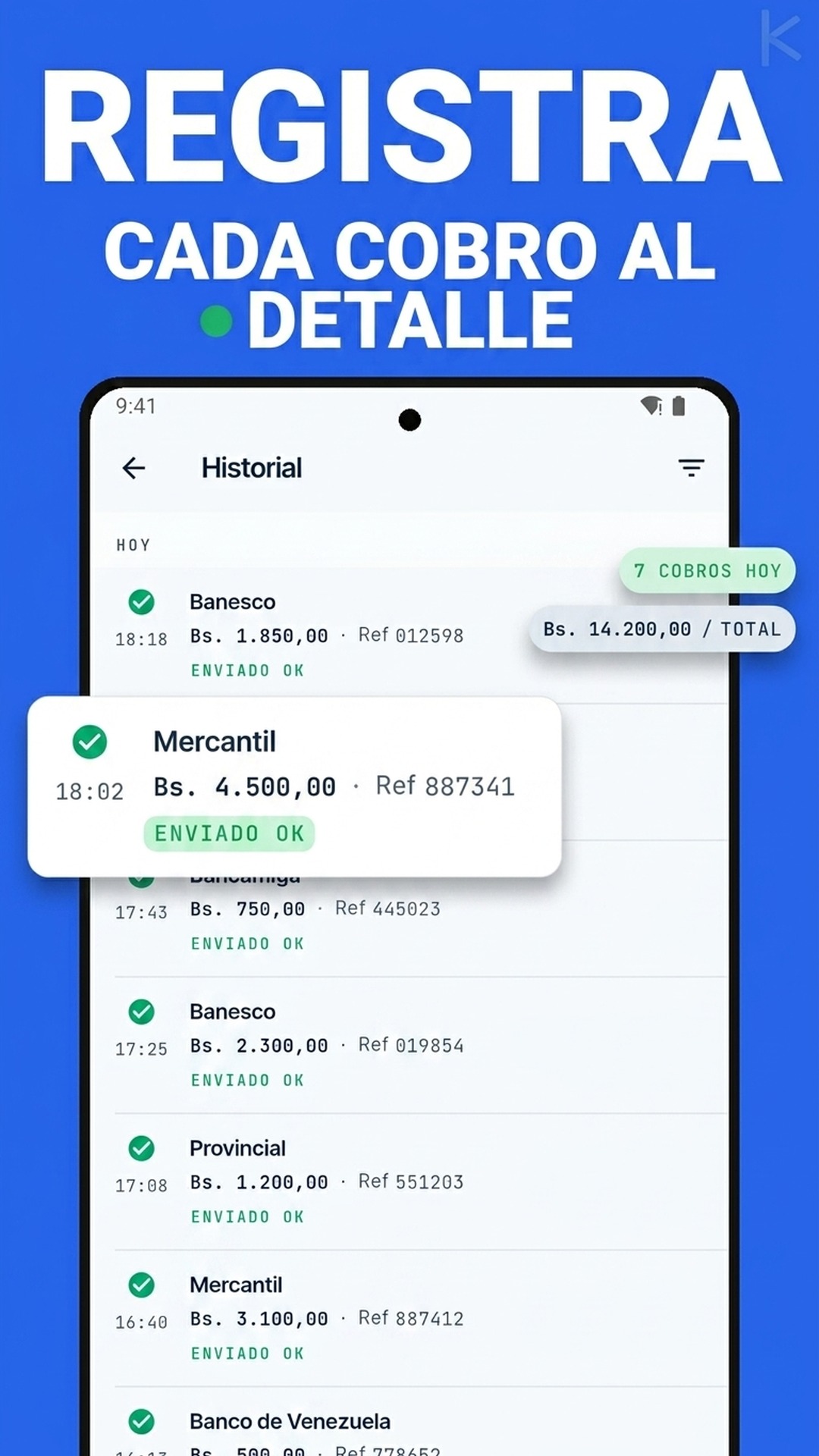

Una PYME que acepta los cuatro canales (PSE, Nequi, Daviplata y transferencia Bancolombia) necesita resolver dos cosas:

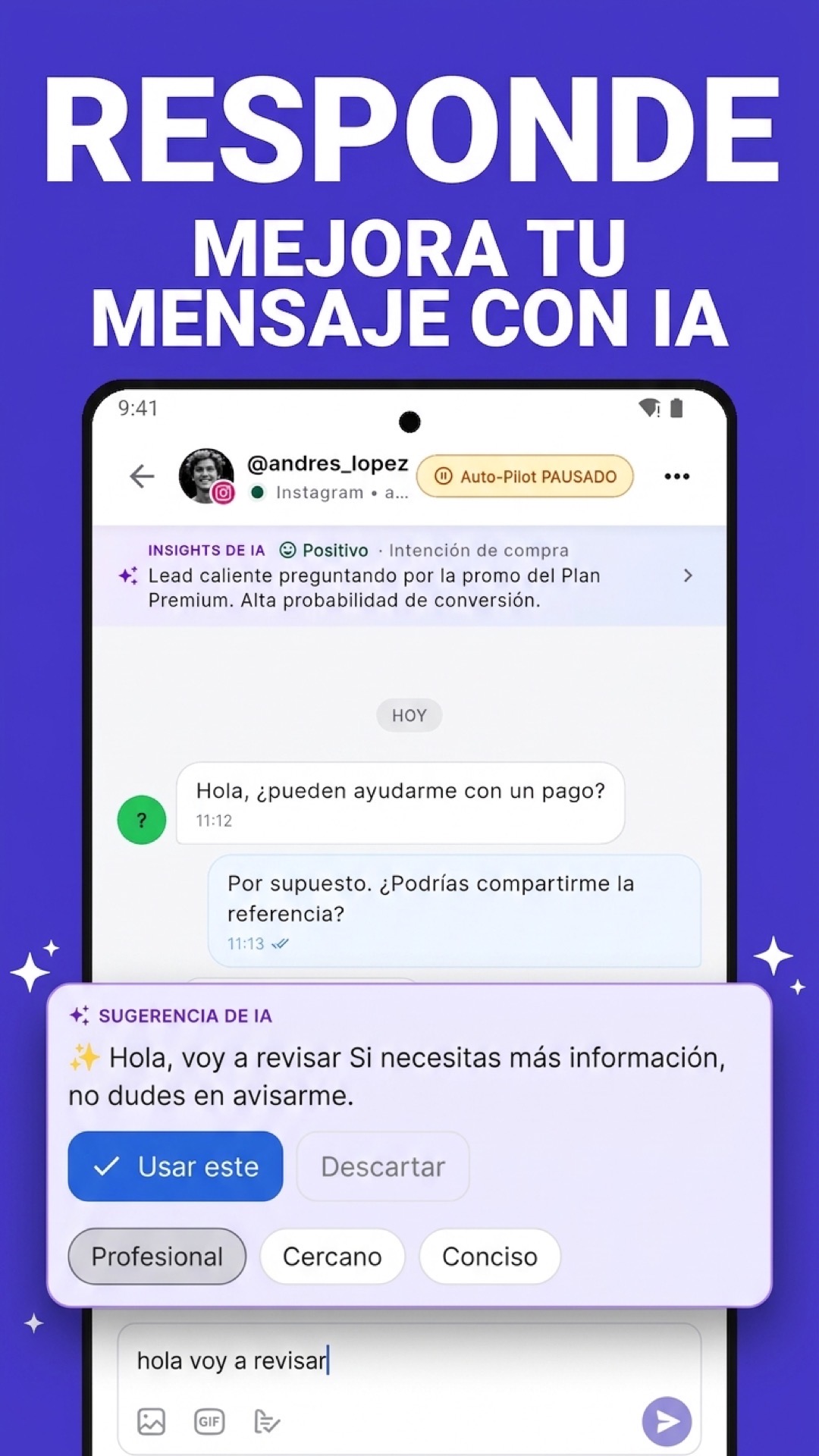

Primero, unificar las notificaciones. Sin un sistema centralizado, el dueño del negocio termina con tres apps abiertas todo el día. La consolidación en un solo flujo de procesamiento es lo que permite que el equipo administrativo no se distribuya por canal.

Segundo, separar Nequi de Bancolombia en los registros. Aunque ambos pertenecen al mismo grupo financiero, son entidades operativas distintas. Una transacción Nequi no aparece en el estado de cuenta Bancolombia ni viceversa. Tratarlos como uno solo provoca descuadres en el cierre.

Kharyo Reconciler escucha los cuatro canales en paralelo y cruza cada uno contra el catálogo de órdenes pendientes. La lógica es la misma que se aplica al Pago Móvil venezolano, ajustada a los formatos colombianos. La estrategia general para conciliar movimientos bancarios traduce sin fricciones al contexto colombiano.

Lo que las PYMES colombianas suelen subestimar

Tres puntos que se aprenden tras el primer año de operación:

-

La velocidad de Nequi engaña. El dinero llega en segundos, pero eso no quiere decir que el comercio tenga que despachar en segundos. La regla de validar contra notificación bancaria antes de despachar sigue siendo válida, especialmente para órdenes de monto alto.

-

Las transferencias entre bancos colombianos no son instantáneas. Un cliente que transfiere desde Davivienda a una cuenta Bancolombia puede esperar minutos u horas según el día y la hora. Comprometer despachos en función de "la transferencia ya salió" produce reclamos del cliente cuando el dinero no llega.

-

El cierre mensual colombiano tiene su propia carga regulatoria. Las obligaciones tributarias mensuales (Retención en la Fuente, IVA, ICA) requieren conciliación impecable. Las siete reglas operativas del cierre mensual aplican con dureza en este contexto.

Por qué la conciliación colombiana se beneficia de automatización

A diferencia de mercados más caóticos, en Colombia los bancos exponen datos limpios y estandarizados. Esto convierte la automatización en una palanca de alto retorno: el costo del software se compensa rápidamente con las horas administrativas que el negocio puede redirigir a actividades de mayor valor.

Las PYMES colombianas que recién empiezan a recibir más de 100 pagos al mes entre los cuatro canales suelen subestimar cuánto les costaría seguir haciendo conciliación manual conforme crecen. Anticipar el cambio antes del cuello de botella, no después, es la diferencia entre escalar limpio y vivir el cierre mensual como una pesadilla recurrente.

Kharyo Reconciler consume PSE, Nequi, Daviplata y transferencias Bancolombia desde un solo panel, con el mismo motor de cruce que usa para los métodos venezolanos y mexicanos. La página dedicada muestra cómo se ve la operación multi-método en Colombia con compliance fiscal mensual integrado.