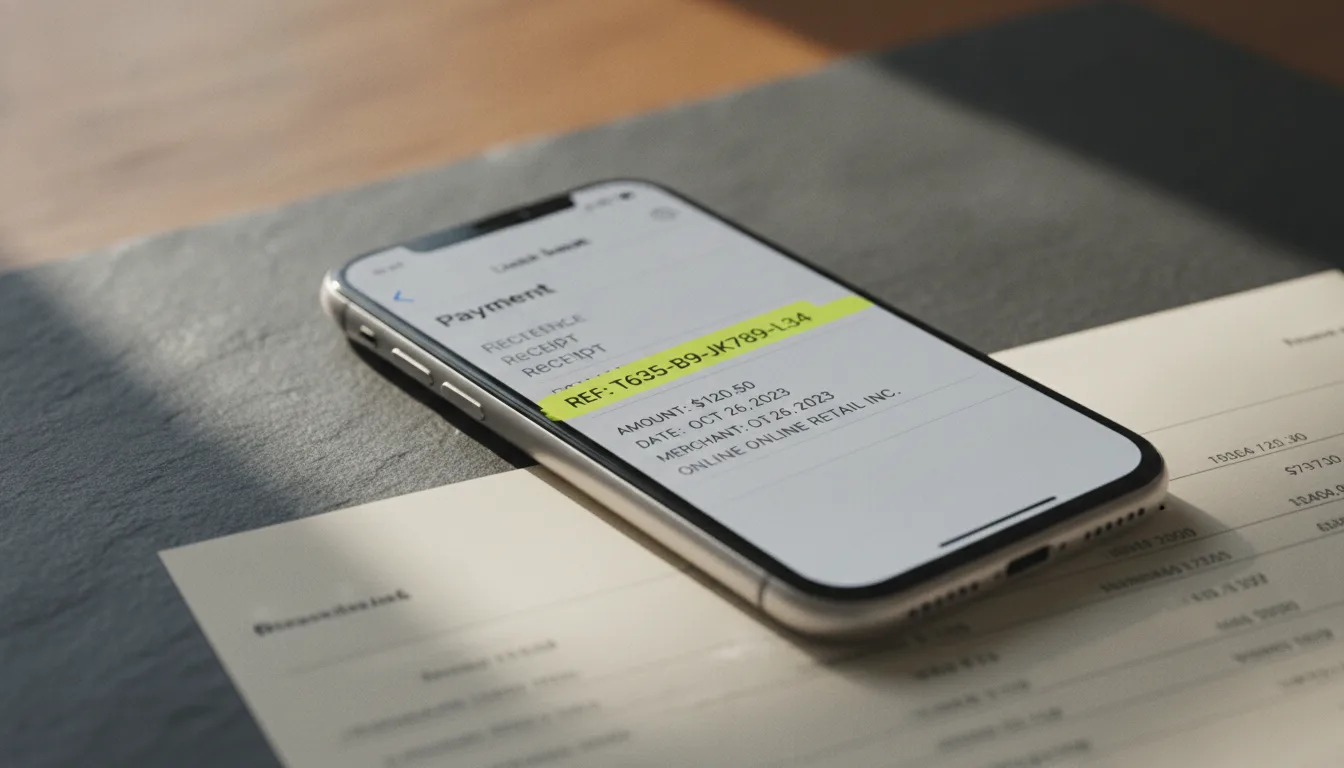

Número de referencia de Pago Móvil: qué es y cómo usarlo

De todos los datos que viajan en un comprobante de Pago Móvil (monto, fecha, banco, nombre), hay uno que manda sobre los demás: el número de referencia. Es un código que identifica de forma única a cada operación, y es la pieza que convierte un pago de "el cliente dice que pagó" a "el banco confirma que pagó". Entender qué es y cómo usarlo es la base para no equivocarse al validar cobros.

Qué es el número de referencia

El número de referencia es el identificador único que el sistema bancario asigna a cada Pago Móvil en el momento en que se procesa. Piensa en él como el número de acta de esa transacción: no se repite, y permite que emisor, receptor y bancos hablen de la misma operación sin confusión.

Cuando el dinero cruza entre bancos distintos, ese identificador viaja por el rail interbancario que aparece en los comprobantes como CCE. Cada operación deja su huella, y esa huella es la referencia.

Dónde aparece

El número de referencia se puede ver en tres lugares, y no todos valen lo mismo para validar un pago:

- En el comprobante del emisor. Es lo que el cliente ve en su banco justo después de pagar, y lo que suele capturar y enviar por WhatsApp. Es un punto de partida, pero es un dato que viene del cliente, no de tu banco.

- En la notificación del receptor. Cuando el dinero se acredita en tu cuenta, tu banco te avisa (por SMS, notificación o correo) y en ese aviso figura la referencia. Este dato sí viene de tu lado.

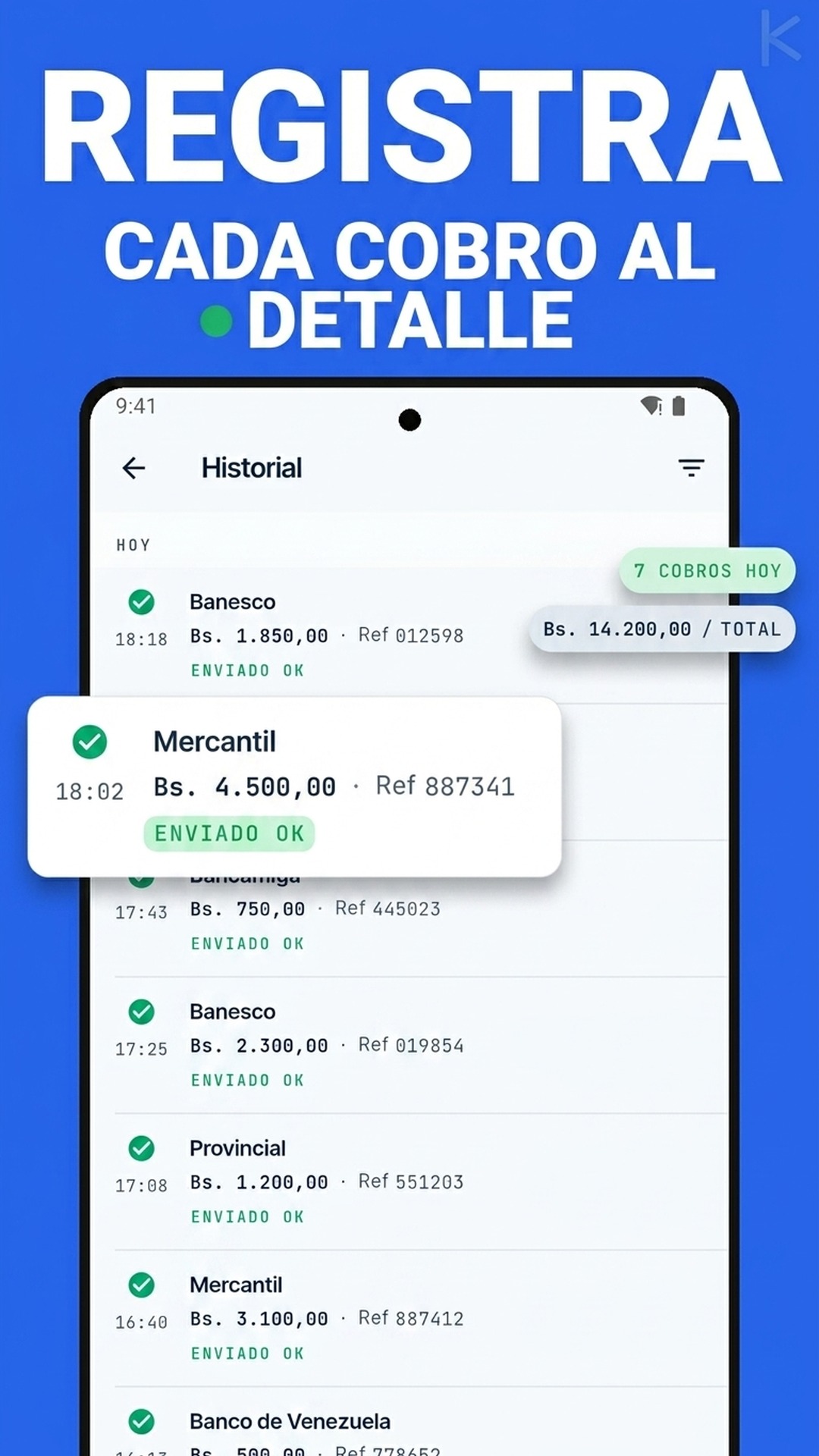

- En el estado de cuenta o historial. Tanto el emisor como el receptor pueden ver la referencia en el detalle de movimientos de su banco. Para un negocio, el historial de su propia cuenta es la fuente definitiva.

La regla es simple: el número de referencia que importa para confirmar un pago es el que aparece de tu lado, no el que te muestra el cliente.

Por qué es la llave de la conciliación

Conciliar un pago es responder una pregunta: ¿este dinero realmente entró? La referencia es la que permite responderla con certeza, porque es única. El proceso de fondo consiste en tomar la referencia que el cliente envía en su capture y buscarla en tu notificación o estado de cuenta. Si aparece, con el mismo monto, el pago es real. Si no aparece, no hay pago, por más que el comprobante se vea perfecto.

Esa unicidad también sirve para atrapar fraudes. Si dos clientes envían capturas con la misma referencia, o si un mismo cliente reenvía el mismo comprobante para "pagar" dos pedidos, la referencia repetida los delata. Por eso decimos que la referencia es la llave: sin ella, cualquier imagen editada podría hacerse pasar por pago. El razonamiento completo sobre validar la imagen está en capture de Pago Móvil: qué es y cómo validar que sea real.

La referencia truncada: un detalle que confunde

Un problema real en Venezuela es que algunos bancos, en sus notificaciones por SMS, muestran la referencia recortada: solo los últimos dígitos, o parte del número. Eso obliga a distinguir entre referencia parcial y referencia completa.

- Referencia completa: el código entero de la operación, tal como figura en el estado de cuenta.

- Referencia parcial: una porción, como los últimos cuatro o seis dígitos, que a veces es lo único que llega en el SMS del banco.

Para validar con seguridad conviene cruzar la referencia completa. Cuando solo hay una parcial, la coincidencia por sí sola no basta: hay que reforzarla con el monto exacto y la fecha para no confundir dos operaciones distintas que terminen en los mismos dígitos. Este tipo de matices es justo lo que complica la validación a ojo cuando el volumen crece, algo que también se ve en cómo funcionan las notificaciones bancarias en Venezuela.

Cómo lo usa un negocio

En la práctica, un negocio ordenado usa la referencia así:

- Recibe el comprobante del cliente y extrae la referencia y el monto.

- Busca esa referencia en su propia notificación o estado de cuenta.

- Confirma que la referencia exista y que el monto coincida al centavo.

- Verifica que no la haya usado antes, para descartar comprobantes reciclados.

- Solo entonces marca el pago como confirmado.

Cuando los pagos son muchos, hacer eso a mano es lento y propenso a errores. Un sistema de conciliación automatiza exactamente estos pasos: lee la referencia del capture, la cruza contra la notificación real del banco y confirma o deriva a revisión. Ese flujo es lo que implementa Kharyo Reconciler, que trata la referencia como lo que es: la única llave que no se puede falsificar con un editor de imágenes.